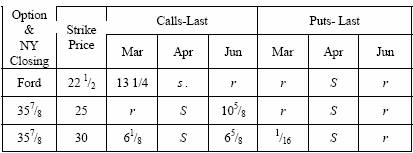

Рассмотрим котировки опционов, приводимые в деловой прессе. В таблице 8 представлена котировка из газеты Уолл Стрит

Джорнел за 9 марта 1992 г. В ней сообщается информация о торгах

6 марта 1992 г.

Таблица 8

Котировка опционов

В первой колонке слева указывается название компании и цена

закрытия акций на Нью-Йоркской фондовой бирже. Как видим,

она составила 35 7/8 долл. Во второй колонке дается цена исполнения опциона. В третьей, четвертой и пятой колонках приводятся

цены опционов колл, а в шестой, седьмой и восьмой — опционов

пут в расчете на одну акцию. Буква r говорит о том, что 6 марта

сделок по данным опционам совершено не было. Буква s означает,

что опцион с данным сроком исполнения контракта не существует,

В котировках содержится информация об объемах торговли опционами на биржах США. Эти сведения указываются в конце всего

перечня опционных контрактов по каждой бирже (см. табл. 9).

В таблице 9 приведены данные по торговле опционами на Нью-

Йоркской фондовой бирже 6 марта 1992 г. Цифры правой колонки

показывают общее число контрактов колл ( 1-я строка) и пут (2-я

строка), которые были проданы и куплены в этот день. Цифры

правой колонки говорят об общем количестве существующих на

бирже открытых позиций по опционным контрактам.

КРАТКИЕ ВЫВОДЫ

Существуют два типа опционов: американский и европейский.

Американский опцион может быть исполнен в любой день в течение срока действия контракта, европейский — только в день его

истечения. Различают два вида опционов: колл и пут. Опцион колл

предоставляет возможность держателю опциона купить актив, лежащий в основе контракта, или отказаться от его покупки. Опцион

пут дает держателю право продать актив или отказаться от его

продажи. Инвестор приобретает опцион колл, если рассчитывает

на превышение курса актива, и опцион пут — когда ожидает его

понижения.

Европейский опцион колл исполняется, если к моменту истечения контракта курс спот актива выше цены исполнения, европейской опцион пут, — если ниже цены исполнения.

С точки зрения финансового результата, который опционы принесут владельцу при немедленном исполнении, они подразделяются на опционы с выигрышем, без выигрыша и с проигрышем.

Покупая опцион, инвестор уплачивает продавцу опциона вознаграждение, которое называется премией. Премия состоит из

двух частей: внутренней и временной стоимости. Премия опционов без выигрыша и с проигрышем равна только временной стоимости.

Организация торговли опционными контрактами в своей основе аналогична торговле фьючерсными контрактами. При открытии позиции продавец контракта обязан внести гарантийную

маржу, если он выписывает не покрытый опцион.

В целях ограничения спекулятивной активности биржа устанавливает позиционный лимит и лимит исполнения контрактов.

При дроблении акций компании или выплате дивидендов акциями биржа вносит изменения в условия соответствующего опционного контракта.