где Р — котировка фьючерсной цены;

F — фьючерсная цена.

Так, для полученной в вышеприведенном примере фьючерсной цены ее котировка в прессе будет представлена как

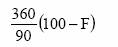

В формулу (32) 4 (100 - F) есть не что иное, как d в формуле (29), то есть ставка дисконта векселя в расчете на год. (100 - F) — это ставка дисконта за 90 дней. Ставка дисконта в расчете на год соответственно равна

Чтобы по котировке фьючерсной цены определить цену, которую заплатит инвестор, необходимо произвести обратную операцию, то есть

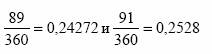

В формуле (33) присутствует коэффициент 0,25, когда до погашения векселя остается 90 дней. Если до его погашения остается 89 или 91 день, то данный коэффициент соответственно заменяется на коэффициенты

Котировка фьючерсной цены из таблицы 4 (95,51) для векселя, до погашения которого остается 90 дней, будет соответствовать фьючерсной цене