Прежде чем перейти к изложению основного материала, следует

напомнить читателю о таком понятии, как непрерывно начисляемый процент, поскольку подавляющая часть моделей определения

форвардной, фьючерсной цены и премии опционов в настоящем

пособии приводится на основе непрерывно начисляемого процента. Такая форма подачи материала принята в первую очередь

вследствие компактности получаемых на основе непрерывно начисляемого процента формул, удобства их записи и обращения с

ними.

На практике процент может начисляться 1,2, 3,... т раз в год или

непрерывно. Необходимо уметь пересчитать процент, начисляемый т раз в год в эквивалентный ему непрерывно начисляемый

процент и наоборот. Это можно сделать с помощью формул, которые мы приводим ниже.

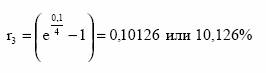

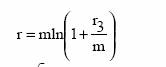

Пусть r — непрерывно начисляемый процент, а rэ — эквивалентный ему процент, начисляемый т раз в год. Тогда r будет равно:

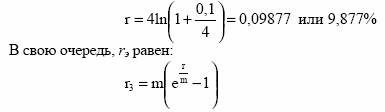

Например, ценная бумага предлагает 10% годовых, процент

начисляется 4 раза в год. Необходимо определить величину процента, начисляемого непрерывно, который бы соответствовал указанному уровню доходности.

Например, непрерывно начисляемый процент равен 10%. Определить эквивалентный процент, если начисление происходит 4

раза в год.