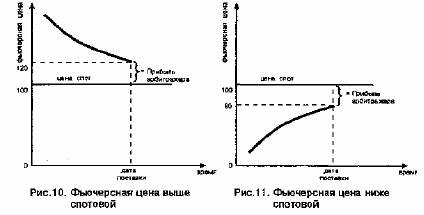

Данная закономерность возникает потому, что, во-первых, инвестор может реально принять или поставить актив по фьючерсному контракту, во-вторых, если будет наблюдаться разница между фьючерсной и спотовой ценой к моменту поставки, то инвестор получит возможность осуществить арбитражную операцию. Допустим, что к моменту истечения контракта фьючерсная цена установилась выше цены спот, как показано на рис. 10. Тогда арбитражер продает фьючерсный контракт и покупает на спотовом рынке актив, лежащий в основе данного контракта. В день поставки он исполняет свои обязательства по фьючерсному контракту за счет приобретенного актива. Разница между фьючерсной ценой и ценой спот (на графике это 20 руб.) составляет прибыль арбитражера.

Поскольку в рассмотренной ситуации арбитражеры начинают

активно продавать контракты, то их предложение на рынке возрастает и, следовательно, падает цена. Одновременно они начинают

активно покупать соответствующие активы на спотовом рынке, в

результате цена их возрастает в силу увеличившегося спроса. В

итоге фьючерсная цена и спотовая цена становятся одинаковыми

или почти одинаковыми.

Допустим теперь, что к дате поставки фьючерсная цена оказалась ниже спотовой. Тогда арбитражер продает актив по кассовой

сделке и покупает фьючерсный контракт. По контракту ему поставляют актив, с помощью которого он выполняет свои обязательства по кассовой сделке. Его прибыль от операции равняется

разнице между спотовой и фьючерсной ценой (см. рис. И).

При возникновении рассмотренной ситуации инвесторы начинают активно продавать инструменты, лежащие в основе фьючер-

сного контракта, в результате их цена понижается. Одновременно

арбитражеры скупают фьючерсные контракты, в итоге повышается фьючерсная цена, что вновь приводит к равенству спотовой и

фьючерсной цен.