б) две двухгодичные облигации; в) одну трехгодичную и одну одногодичную облигации. Все перечисленные стратегии должны принести инвестору одинаковую доходность, в

противном случае он предпочтет более доходную менее доходной.

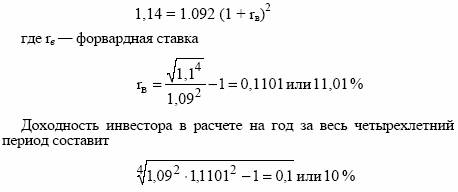

Допустим, инвестор решил купить последовательно две двухгодичные облигации. Ставка спот такой облигации равна 9%. Чтобы он

оказался безразличным между выбором отмеченной стратегии или

четырехгодичной бумаги, должно выполняться равенство:

Таким образом, чтобы вкладчик был безразличен к выбору той

или иной стратегии, форвардные ставки должны равняться будущим ставкам спот для того же периода времени. Каким образом

данная теория объясняет форму кривой доходности? Если кривая

поднимается вверх, то это говорит о том, что по мере движения

вперед во времени форвардные ставки возрастают, а это в свою

очередь означает ожидание роста в будущем процентных ставок по

краткосрочным бумагам. Если кривая имеет наклон вниз, то форвардные ставки падают по мере движения в будущее. Это говорит

о том, что инвесторы ожидают в будущем падения ставок по краткосрочным бумагам. Если кривая доходности идет параллельно

оси абсцисс, то это означает равенство форвардных ставок и текущих ставок спот по краткосрочным бумагам. В этом случае вкладчики ожидают, что ставки по краткосрочным бумагам в будущем

не изменятся.

б) Теория предпочтения ликвидности

Данная теория полагает, что инвесторы не безразличны к срокам до погашения облигаций, как это наблюдается в теории чистых

ожиданий, а предпочитают краткосрочные бумаги долгосрочным,

поскольку они несут меньше риска. Краткосрочные облигации

являются более привлекательными для вкладчиков, поэтому они

готовы платить за них дополнительную сумму денег, которая называется премией за ликвидность.