На рис. 1 кривая доходности параллельна оси абсцисс. Это

означает, что процентная ставка одинакова для облигаций, имеющих различные сроки до погашения. Рис. 2 показывает, что процентная ставка возрастает по мере увеличения срока обращения

облигаций. Данная форма кривой является наиболее характерной

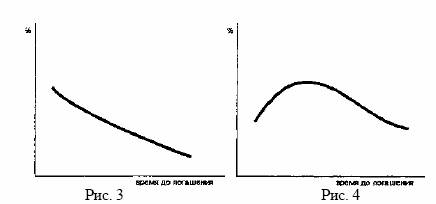

для рынка. На рис. 3 представлена обратная ситуация. Рис. 4 описывает конъюнктуру, когда среднесрочные ставки по облигациям

выше краткосрочных и долгосрочных. Таким образом, в каждый

данный момент аналитик имеет картину распределения процентных ставок по времени, представленную кривой доходности.

Кривая доходности строится на основе реально существующих

на рынке значений ставок процента и времени до погашения облигаций.

Для анализа ситуации на рынке большую роль играет кривая

доходности, построенная на основе облигаций с нулевым купоном. Она представляет собой зависимость между уровнем доходности и временем до погашения государственных облигаций с

нулевым купоном. Аналитик использует данную кривую для определения возможностей совершения арбитражной операции.

Любую купонную облигацию можно представить как совокупность облигаций с нулевым купоном, номинал которых равен купону и нарицательной стоимости облигации (для последнего

платежа), и выпущенных на сроки, соответствующие срокам погашения купонов и облигации. Доходность купонной облигации и

облигаций с нулевым купоном должна быть одинакова, в противном случае возникает возможность совершить арбитражную операцию. Например, если доходность облигаций с нулевым купоном

ниже, чем купонной облигации, то инвестор купит купонную облигацию и продаст пакет облигаций с нулевым купоном, платежи

по которым будут соответствовать по размеру и времени платежам

прибыль, поскольку пакет дисконтных облигаций стоит больше,

чем купонная облигация.