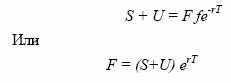

Чтобы инвестор был безразличен к выбору первого или второго варианта, он

должен иметь одинаковый финансовый результат в конце периода

Т. Если отсутствует возможность совершить арбитражную операцию, то приведенная стоимость будущих позиций инвестора должна быть равна в начале периода 7, то есть

Приведем более строгое доказательство данных формул. Допустим, имеется два портфеля. Портфель А состоит из длинного

форвардного контракта на одну единицу серебра и суммы денег,

равной Ке-rT . Портфель Б состоит из одной единицы серебра S и

приведенной стоимости суммы, которую инвестор должен заплатить в конце периода Т за хранение и страховку товара. К концу

периода 7 портфель А будет состоять из одной единицы серебра,

поскольку сумма K используется для оплаты товара по контракту.

Портфель Б также состоит из одной единицы серебра. Поскольку

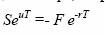

в конце периода стоимость портфелей равна, то она должна быть

равна и в начале периода Т, то есть

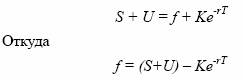

Поскольку в момент открытия позиции f= 0, а цена поставки

равна форвардной цене, то

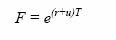

Если складские расходы и страховка в любой момент времени

пропорциональны цене товара то формула (20) принимает вид

где и — расходы на хранение и страховку товара какие прерывно

начисляемый процент от его стоимости в расчете на год.

Тогда можно записать, что