Приведенные формулы можно доказать следующим образом.

Инвестор имеет две альтернативы. I. Купить иностранную валюту

на сумму S национальной валюты сегодня. В этом случае в течение

последующего периода T он имеет возможность получить на нее

процент, равны rf. II. Купить форвардный контракт на приобретение иностранной валюты в будущем. Чтобы располагать к концу

периода T точно таким же финансовым результатом, как и в первом

случае, ему сегодня необходимо инвестировать приведенную стоимость форвардной цены и приведенную стоимость той суммы

процентов, которая будет эквивалентна доходу на иностранную

валюту по первой стратегии, то есть

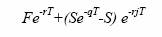

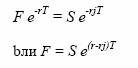

Поэтому средства, которые инвестируются в первом и втором

случаях в начале периода Г, должны быть равны, то есть

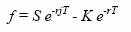

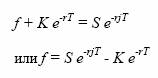

Если форвардный контракт покупается на вторичном рынке, то

в правую часть уравнения (18) необходимо подставить стоимость

форвардного контракта f В итоге получаем:

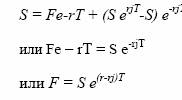

Приведем более строгое доказательство для предложенных формул. Допустим, имеется два портфеля. В портфель А входит один

длинный форвардный контракт на приобретение единицы иностранной валюты и сумма денег, равная приведенной стоимости

цены поставки Ке-rT . Портфель Б содержит дисконтированную

стоимость единицы иностранной валюты Se-rfT.

По завершении периода T портфель А состоит из единицы иностранной валюты, поскольку сумма K национальной валюты была

обменена на единицу иностранной валюты. Портфель Б также

состоит из единицы иностранной валюты. Поскольку стоимость

портфелей равна в конце периода Г, то она равна и в начале этого

периода, то есть

В момент заключения контракта его стоимость равна нулю, а

форвардная цена равна цене поставки, поэтому

Если ставка без риска для иностранной валюты будет больше

ставки без риска для национальной валюты, то для более отдаленных периодов времени форвардная цена будет понижаться, если

же r > rf, то форвардная цена будет возрастать.