Наиболее простой способ хеджирования выписанного опциона

колл заключается в одновременном приобретении актива, лежащего в основе опциона, то есть выписывается покрытый опцион.

Таким образом, если опцион исполняется, то продавец контракта

поставляет соответствующий актив. В то же время, если опцион не

исполняется, он несет потери в связи с обесценением его актива.

Пример. Инвестор выписал европейский опцион колл на 1000

акций с ценой исполнения 40 долл. Премия составляет 2 долл. за

акцию. Цена спот в момент заключения контракта равна 40 долл.

Чтобы хеджировать свою позицию, продавец опциона покупает

1000 акций по 40 долл. Если курс акций к моменту окончания

контракта превысит 40 долл., инвестор поставит покупателю данные 1000 акций. Если курс будет ниже цены исполнения, к примеру составит 35 долл., то инвестор понесет потери, поскольку

совокупная цена 1000 акций, которые были приобретены для хеджирования, упала с 40000 долл. до 35000 долл.

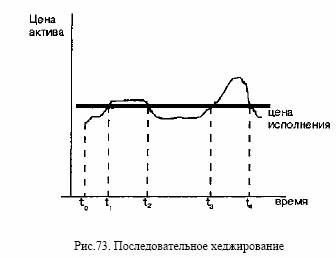

а) Последовательное хеджирование

Инвестор может использовать схему последовательного хеджирования. Схематически данная техника представлена на рис. 73.

Суть ее заключается в следующем. Выписав европейский опцион колл, инвестор следит за изменением курсовой стоимости инструмента, лежащего в основе опциона. Пока цена спот актива ниже

цены исполнения (отрезок to - t1), вкладчик не предпринимает

никаких действий. Как только она превысит цену исполнения

(точка t1), вкладчик покупает данный инструмент, чтобы иметь

покрытый опцион. При дальнейшем падении цены спот (точка t2)

ниже цены исполнения он продает актив и т.д. для точек t3 и t4.

Данная стратегия может оказаться менее дорогой для инвестора,

чем выписывание покрытого опциона.