Если опцион пут стоит дороже опциона колл, то вкладчик может создать положительный баланс за счет продажи нескольких

опционов колл (с одной или разными ценами исполнения) и купить меньшее число опционов пут.

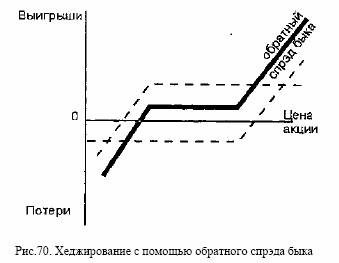

На рынке с тенденцией к повышению курсовой стоимости бумаг

инвестор может хеджировать полученный прирост курсовой стоимости с помощью техники, которая получила название хедж Зевса. Графически она представлена на рис. 74. Суть ее заключается в

том, что вкладчик часть прироста курсовой стоимости актива использует для покупки опционов пут, чтобы застраховаться от возможного падения цены бумаг. На рис. 71 показано, что хеджер

купил опционы пут в моменты времени t1 и t2.

Страховать позицию инвестор может с помощью создания синтетической фьючерсной позиции.

Пример. Инвестор владеет акцией, цена которой 100 долл. Он

страхует свою позицию покупкой опциона пут без выигрыша и

продажей опциона колл без выигрыша, как представлено на

рис. 72. Цена хеджирования зависит от соотношения премий опционов.

Для того, чтобы хеджировать свою позицию с помощью опционных контрактов, вкладчик должен определить требуемое число

опционных контрактов. Оно рассчитывается по следующей формуле: