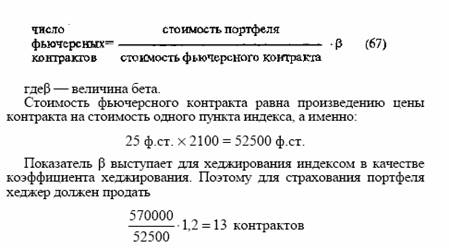

Рассмотрим пример хеджирования позиции инвестора с помощью фьючерсного контракта на индекс акций FTSE 100. Предположим, в августе инвестор располагает портфелем акций

стоимостью 570 тыс.ф.ст., бета портфеля равна 1,2. Он планирует

застраховать портфель на период до конца декабря. Цена декабрьского контракта на индекс равна 2100.

Поскольку инвестор занимает длинную позицию по акциям, то

ему необходимо продать фьючерсные контракты. Число фьючерсных контрактов определяется по формуле: