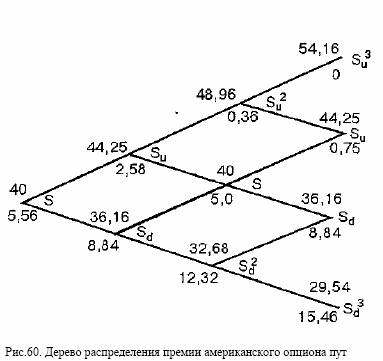

дКЪ РНВЙХ S (МЮВЮКН ОЕПХНДЮ Δt3) ПЮЯВЕРМЮЪ ЖЕМЮ ПЮБМЮ 4,62

ДНКК., НДМЮЙН Б ЯКСВЮЕ ЕЦН ХЯОНКМЕМХЪ Б ЩРНР ЛНЛЕМР ХМБЕЯРНП

ОНКСВХР ОПХАШКЭ, ЙНРНПЮЪ ЯНЯРЮБХР:

45 ДНКК. - 40 ДНКК. = 5 ДНКК.

яКЕДНБЮРЕКЭМН, ОПХ РЮЙНЛ ПЮГБХРХХ ЯНАШРХИ ЮЛЕПХЙЮМЯЙХИ НОЖХНМ АСДЕР ЯРНХРЭ МЕ 4,62 ДНКК, Ю 5 ДНКК. Х ЕЦН НОРХЛЮКЭМН ХЯОНКМХРЭ. дКЪ РНВЙХ Sd2 ОПЕЛХЪ НОЖХНМЮ ДНКФМЮ АШРЭ МЕ ЛЕМЭЬЕ ВЕЛ:

45 ДНКК. - 32,68 ДНКК. = 12,32 ДНКК.

дКЪ РНВЙХ Sd ОПХ МЕЛЕДКЕММНЛ ХЯОНКМЕМХХ НОЖХНМ ЯРНХР:

45 ДНКК. -36,1АДНКК.= 8,84ДНКК.

еЦН ПЮЯВЕРМЮЪ ЖЕМЮ ЯНЯРЮБКЪЕР:

(0,5163 × 5,0 + 0,4837 × 12,32) Е-0,1 ×0,0833 =8,47 ДНКК.

яКЕДНБЮРЕКЭМН, НМ ДНКФЕМ ЯРНХРЭ МЕ ЛЕМЭЬЕ 8,84 ДНКК.

б РНВЙЕ Su ОПХ МЕЛЕДКЕММНЛ ХЯОНКМЕМХХ НОЖХНМ ЯРНХР:

45 ДНКК. - 44,25 ДНКК. = 0,75 ДНКК.

нДМЮЙН ПЮЯВЕРШ ОНЙЮГШБЮЧР, ВРН Б ЩРНЛ ЯКСВЮЕ ХЯОНКМЕМХЕ МЕ

ЪБКЪЕРЯЪ НОРХЛЮКЭМНИ ЯРПЮРЕЦХЕИ Х ЖЕМЮ НОЖХНМЮ ДНКФМЮ ЯНЯРЮБХРЭ МЕ 0,75 ДНКК., Ю

(0,5163 × 0,36 + 0,4837 × 5,0) Е-0,1 ×0,0833 = 2,58 ДНКК

б ХРНЦЕ ОНКСВЮЕЛ ≈ ЖЕМЮ ЮЛЕПХЙЮМЯЙНЦН НОЖХНМЮ ОСР Б ЛНЛЕМР

ГЮЙКЧВЕМХЪ ЙНМРПЮЙРЮ ПЮБМЮ 5,56 ДНКК.

лШ ПЮЯЯЛНРПЕКХ АХМНЛХМЮКЭМСЧ ЛНДЕКЭ НЖЕМЙХ ОПЕЛХХ НОЖХНМЮ ДКЪ ЮЙЖХИ, МЕ БШОКЮВХБЮЧЫХУ ДХБХДЕМДШ. б МЮЬЕЛ ОПХЛЕПЕ

БЕЯЭ ОЕПХНД НОЖХНММНЦН ЙНМРПЮЙРЮ, ЙНРНПШИ МЮЯВХРШБЮК РПХ ЛЕЯЪЖЮ, АШК ПЮГАХР МЮ РПХ ОЕПХНДЮ. мЮ ОПЮЙРХЙЕ ДКЪ НОПЕДЕКЕМХЪ

ЖЕМШ НОЖХНМЮ ОЕПХНД р МЕНАУНДХЛН ПЮГАХРЭ МЮ АНКЭЬЕЕ ВХЯКН

ОЕПХНДНБ Δt. нАШВМН ДЕКЕМХЕ НОЖХНММНЦН ЙНМРПЮЙРЮ МЮ 30-50

ХМРЕПБЮКНБ ДЮЕР ОПХЕЛКЕЛШИ ПЕГСКЭРЮР.

[an error occurred while processing this directive]

[an error occurred while processing this directive]