Следовательно, мы можем записать, что в начале периода Т

Данное равенство представляет собой паритет опционов пут и

колл, в основе которых лежат акции, выплачивающие дивиденды.

г) Взаимосвязь американских опционов пут и колл

для акций, выплачивающих дивиденды

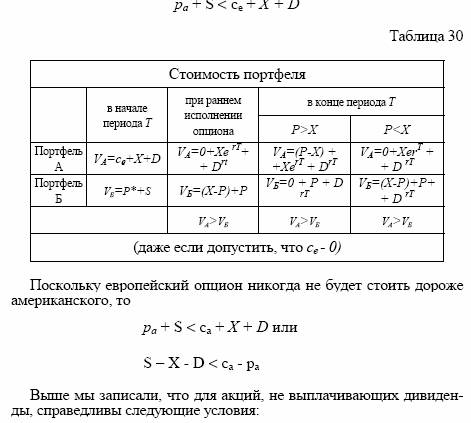

Рассмотрим портфели А и Б. Портфель А состоит из одного

европейского опциона колл, облигации с нулевым купоном, равной X, эмитированной под процент r, и суммы D. В портфель Б

входят один американский опцион пут и одна акция. Как следует

из таблицы 30, портфель А в конце периода T стоит больше портфеля Б.

Поэтому правомерно записать, что и в начале этого периода