цпюмхжш опелхх ножхнмнб, б нямнбе йнрнпшу кефюр юйжхх, ме бшокювхбючыхе дхбхдемдш 7

|

|

|

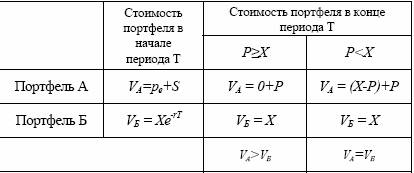

оНПРТЕКЭ ю ЯНЯРНХР ХГ НДМНЦН ЕБПНОЕИЯЙНЦН НОЖХНМЮ ОСР Х НДМНИ ЮЙЖХХ. б ОНПРТЕКЭ а БУНДХР НАКХЦЮЖХЪ Я МСКЕБШЛ ЙСОНМНЛ ЯРНХЛНЯРЭЧ уЕ-rр. еЯКХ Б ЙНМЖЕ ОЕПХНДЮ рп < X, РН ДЕПФЮРЕКЭ ХЯОНКМХР НОЖХНМ, Х ОНПРТЕКЭ ю АСДЕР ЯРНХРЭ X. еЯКХ п ≥ X, РН НОЖХНМ МЕ ХЯОНКМХРЯЪ Х ЯРНХЛНЯРЭ ОНПРТЕКЪ ПЮБМЮ п. рЮЙХЛ НАПЮГНЛ, Б ЛНЛЕМР T ОНПРТЕКЭ ю ЯРНХР ХКХ п ХКХ X. нАКХЦЮЖХЪ Я МСКЕБШЛ ЙСОНМНЛ Б ЙНМЖЕ ОЕПХНДЮ ЦЮЯХРЯЪ ОН МНЛХМЮКС, ЙНРНПШИ ПЮБЕМ X, Х ОНПРТЕКЭ а ЯРНХР X. оНЩРНЛС ОНПРТЕКЭ ю АСДЕР БЯЕЦДЮ ЯРНХРЭ ЯРНКЭЙН ФЕ ХКХ АНКЭЬЕ, ВЕЛ ОНПРТЕКЭ а (ЯЛ. РЮАКХЖС 23). рЮАКХЖЮ 23

оПХ НРЯСРЯРБХХ БНГЛНФМНЯРХ ЯНБЕПЬЕМХЪ ЮПАХРПЮФМШУ НОЕПЮЖХИ ОНПРТЕКЭ ю Х Б МЮВЮКЕ ОЕПХНДЮ T ДНКФЕМ ЯРНХРЭ МЕ ЛЕМЭЬЕ ОНПРТЕКЪ а, ОНЩРНЛС: rT e X S p − ≥ + ХКХ S Xe p rT e − ≥ − (37) рЮЙХЛ НАПЮГНЛ, ЕБПНОЕИЯЙХИ НОЖХНМ ОСР ЯРНХР МЕ ЛЕМЭЬЕ, ВЕЛ ПЮГМНЯРЭ ЛЕФДС ОПХБЕДЕММНИ ЯРНХЛНЯРЭЧ ЖЕМШ ХЯОНКМЕМХЪ Х ЖЕМНИ ЯОНР ЮЙЖХХ. оПХЛЕП. X = 52 ДНКК., S = 50 ДНКК., r = 10%, T=3 ЛЕЯЪЖЮ. мЕНАУНДХЛН НОПЕДЕКХРЭ МХФМЧЧ ЦПЮМХЖС ЖЕМШ НОЖХНМЮ ОСР. нМЮ ПЮБМЮ: ДНКК. 0,716 ДНК. 50 ДНКК.e 52 = − × − 0,25 0,1 оПЕДОНКНФХЛ, ВРН ОПЕЛХЪ ПЮБМЮ 0,6 ДНКК., РН ЕЯРЭ ЛЕМЭЬЕ ПЮЯЯВХРЮММНЦН ЛХМХЛЮКЭМНЦН СПНБМЪ. б ЩРНЛ ЯКСВЮЕ ХМБЕЯРНП ЯНБЕПЬХР ЮПАХРПЮФМСЧ НОЕПЮЖХЧ: ГЮИЛЕР 50,6 ДНКК. МЮ РПХ ЛЕЯЪЖЮ Х ЙСОХР НОЖХНМ Х ЮЙЖХЧ. вЕПЕГ РПХ ЛЕЯЪЖЮ НМ ДНКФЕМ АСДЕР БЕПМСРЭ: 50,6 ДНКК. e0,1 ×0,25 = 51,88 ДНКК. |