Использование фьючерсных контрактов предоставляет участникам рынка выбор: хранить товар на складе или же совершить финансовую сделку, учитывающую изменение цен на этот товар.

Спекулянты, работающие на фьючерсных рынках, способствуют улучшению информационного содержания фьючерсных цен и делают фьючерсные рынки более ликвидными, чем они были бы в их отсутствие.

Фьючерсная цена на пшеницу не может превосходить спотовую цену больше, чем на величину издержек по хранению:

F-SC

Уравнение паритета между форвардными ценами и ценами спот на золото отражает тот факт, что форвардная цена равна цене спот, умноженной на величину издержек по хранению:

F=(l+r+s)S

Вывод о величине подразумеваемых издержках по хранению и подразумеваемых складских затрат можно сделать на основе существующих цен спот, форвардных цен и безрисковой процентной ставки.

Уравнение паритета между форвардными ценами и ценами спот для акций показывает, что форвардная цена равна цене спот, умноженной на коэффициент, равный 1 плюс безрисковая ставка, за вычетом ожидаемых выплат дивидендов:

F =S(l+r)-D

Таким образом, это равенство можно использовать для того, чтобы на основе ин формации о существующей цене спот, форвардной цене и безрисковой процентной ставке сделать вывод о предполагаемых дивидендах.

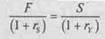

В уравнение паритета между форвардными ценами и ценами спот для валютного курса доллар/иена входят два значения безрисковых процентных ставок:

где F— форвардная цена для иены, S— текущая цена спот, Гу— процентная ставка для иены, а Гу — процентная ставка для доллара.