Есть несколько моментов в управлении капиталом, которые необӯходимо принять во внимание, осуществляя взвешивание инструменӯтов. Во-первых, это более эффективная форма управления капиталом. Метод позволяет увеличивать число торгуемых контрактов по одним инструментам быстрее, чем по другим. Отсюда рост демонстрирует геометрическое ускорение. Во-вторых, несмотря на то, что метод не выӯравнивает риски по каждому торгуемому рынку, включенному в портӯфель, он слегка увеличивает возможный убыток. Число контрактов, коӯторые обеспечивают большую часть совокупных потерь, увеличиваетӯся с меньшей скоростью. При этом количество таких контрактов может быть меньше, чем других, но в момент убытков число контрактов по другим рынкам резко возрастает. В результате трейдер может испольӯзовать более консервативную дельту. Вместо !/2 от максимального убытка в качестве дельты можно взять 3/4 от убытка по каждой сделке. Если убыток будет оставаться на том же уровне, что и вначале, можно получить больше прибыли.

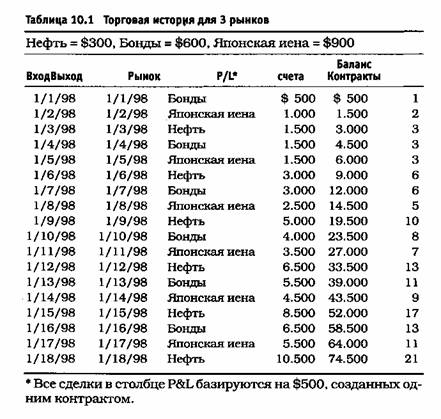

В таблице 10.1 представлены гипотетические результаты торговӯли нефтью, бондами и японской иеной. Даты вымышленные, они проӯсто указывают, что сделки по всем инструментам заключались одноӯвременно. Кроме этого, убытки вообще не фиксируются: все сделки приносят прибыль по 500 долларов. Соответственно после проведения 18 торгов чистая прибыль в этом сценарии без управления капиталом составляет 9.000 долларов.