Доля финансово благополучных предприятий

Кроме того, использование серии похожих, но разных показателей позволяет повысить надежность полученных результатов.

|

|

| Рис. 2.2а. Чем больше заказов, тем лучше финансовое состояние |

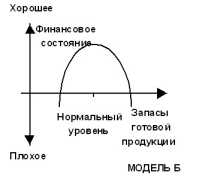

Рис. 2.2б. Чем больше отклонение запасов от оптимального уровня, тем хуже финансовое состояние предприятия |

Тестирование модели А состоит в том, чтобы сравнить доли финансово благополучных производителей в подгруппах предприятий с относительно высоким и относительно низким уровнями спроса. В соответствии с моделью А, чем выше уровень наполненности портфеля заказов, тем лучше должно быть финансовое положение предприятия (рис. 2.2а).

Тестирование модели Б, как и модели А, состояло в сравнении доли финансово благополучных предприятий в различных подгруппах. Но формирование подгрупп осуществлялось по другому критерию: в зависимости не от уровня наполненности портфеля заказов, а от величины запасов готовой продукции.

Таблица 2.2

Доля финансово благополучных предприятий в подгруппах, %

| Наполненность портфеля заказов, % к нормальному уровню |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Среднее значение |

| 50 |

9 |

10 |

6 |

9 |

10 |

9 |

| 50-80 |

17 |

24 |

14 |

22 |

21 |

20 |

| 80-100 |

36 |

35 |

27 |

27 |

29 |

31 |

| 100 |

32 |

38 |

26 |

30 |

29 |

31 |

| 100 |

44 |

38 |

29 |

52 |

26 |

38 |

%

|

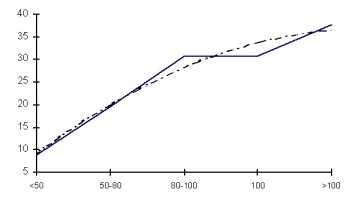

Рис. 2.3. Доля финансово благополучных предприятий в зависимости от уровня наполненности портфеля заказов, %

(пунктиром здесь и далее обозначены линии трендов)

Статический вариант модели Б предполагает, что относительно лучшее финансовое состояние достигается теми предприятиями, которым удается поддерживать запасы готовой продукции на оптимальном уровне. По мере отдаления фактических запасов от их оптимальной величины финансовое положение предприятий ухудшается и, следовательно, доля финансово благополучных предприятий в подгруппе сокращается. Таким образом, эмпирическим подтверждением статического варианта модели Б могло бы быть обнаружение зависимости между величиной запасов и долей финансово благополучных предприятий перевернутой U-образной формы (рис.

2.2б).

Эмпирические результаты

Тестирование модели А подтвердило гипотезу о зависимости финансового положения предприятий от спроса на их продукцию. Доля финансово благополучных предприятий, т.е. оценивающих свое финансовое положение как хорошее или нормальное, больше в тех подгруппах, где выше уровень наполненности портфеля заказов (табл. 2.2, рис.

2.3). Так, в среднем за весь период наблюдений доля финансово благополучных предприятий в подгруппе с наполненностью портфеля заказов менее 50% составила всего 9%, а в подгруппе с наполненностью более 100% – 38%.

Таблица 2.3

Доля прибыльных и убыточных предприятий по результатам деятельности за полугодие в подгруппах*, %

| Наполненность портфеля |

Доля прибыльных предприятий |

Доля убыточных предприятий* |

||||||||||

| заказов, % к нормальному уровню |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Сред-нее значение |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Среднее значение |

| 50 |

47 |

43 |

31 |

24 |

26 |

34 |

28 |

35 |

47 |

55 |

51 |

43 |

| 50-80 |

55 |

53 |

46 |

40 |

39 |

47 |

23 |

20 |

29 |

34 |

31 |

27 |

| 80-100 |

64 |

61 |

61 |

43 |

40 |

54 |

10 |

15 |

19 |

28 |

26 |

20 |

| 100 |

56 |

53 |

58 |

48 |

42 |

51 |

12 |

14 |

23 |

33 |

35 |

23 |

| 100 |

87 |

55 |

60 |

63 |

40 |

61 |

9 |

21 |

25 |

20 |

24 |

20 |

_____________________

* Сумма долей прибыльных и убыточных предприятий меньше 100 из-за наличия предприятий, издержки которых примерно равны доходам.

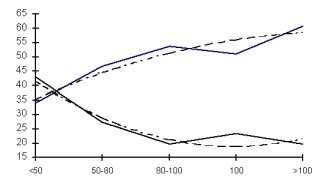

Аналогичная зависимость финансового положения предприятий от портфеля заказов проявилась и для второго типа показателей финансового состояния – доли прибыльных/убыточных предприятий в группе. В среднем в рассматриваемый период доля прибыльных предприятий среди тех, у кого портфель заказов наполнен менее чем на половину, почти вдвое ниже по сравнению с теми производителями, чьи портфели наполнены более чем на 100%: 34% по сравнению с 61. И наоборот, доля убыточных предприятий в первой подгруппе (с низкой наполненностью портфеля заказов) в 2 раза выше, чем во второй: 20% по сравнению с 43 (табл.

2.3, рис. 2.4).

%

|

Рис. 2.4. Доля прибыльных (1) и убыточных (2) предприятий в подгруппе в зависимости от уровня наполненности портфеля заказов

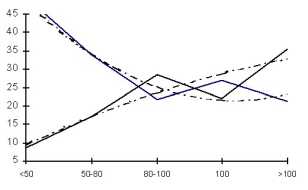

И наконец, третий показатель финансового положения, который был использован для тестирования статического варианта модели А, – оценки вероятности банкротства производителя в течение предстоящих 1–2 лет. Как видно из табл. 2.4 и рис. 2.5, эти оценки тоже достаточно тесно связаны с наполненностью портфеля заказов: 51% предприятий из числа тех, чей портфель заказов составляет менее половины от его нормального уровня, считают угрозу банкротства реальной и только 9% – нереальной.

А среди тех предприятий, у кого портфель заказов наполнен более чем на 100%, аналогичные показатели составили 21 и 35%.

Таблица 2.4

Доля предприятий в подгруппах, оценивающих угрозу своего

банкротства в течение 1-2 лет реальной или нереальной*, %

| Наполненность портфеля |

Считают угрозу банкротства реальной |

Считают угрозу банкротства нереальной |

||||||||||

| заказов, % к нормальному уровню |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Среднее значение |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Среднее значение |

| 50 |

42 |

50 |

58 |

48 |

51 |

50 |

7 |

11 |

7 |

8 |

10 |

9 |

| 50-80 |

37 |

25 |

37 |

35 |

36 |

34 |

15 |

13 |

18 |

18 |

23 |

17 |

| 80-100 |

14 |

12 |

26 |

27 |

31 |

22 |

28 |

30 |

26 |

28 |

32 |

29 |

| 100 |

22 |

22 |

27 |

29 |

35 |

27 |

12 |

26 |

20 |

22 |

32 |

22 |

| 100 |

19 |

16 |

33 |

15 |

24 |

21 |

47 |

41 |

11 |

45 |

35 |

35 |

* Сумма долей предприятий, оценивающих угрозу банкротства как реальную и нереальную, не равна 100, так как в выборке есть предприятия, которые затрудняются сделать подобный прогноз.

Подведя итоги рассмотрения статического варианта модели А, правомерно утверждать, что гипотеза о влиянии дифференцированного изменения спроса на финансовое положение предприятий (при прочих равных условиях) находит убедительное подтверждение. Все рассмотренные показатели финансового положения производителей оказываются в тесной зависимости от уровня наполненности их портфеля заказов: чем ниже спрос (портфель заказов), тем хуже оценки финансового благополучия.

%

|

Рис. 2.5. Доля предприятий, считающих угрозу банкротства в течение 1-2 лет реальной (1) и нереальной (2), в зависимости от уровня наполненности портфеля заказов, %

Модель Б протестирована на тех же показателях финансового положения предприятий, на которых проверялась Модель А. Но подгруппы были сформированы в зависимости от состояния запасов готовой продукции. Подтверждением гипотезы о зависимости финансового положения предприятий от их способности приспосабливаться к спросу явилось обнаружение перевернутой U-образной зависимости между различными показателями финансового положения, с одной стороны, и уровнем запасов готовой продукции, с другой35.

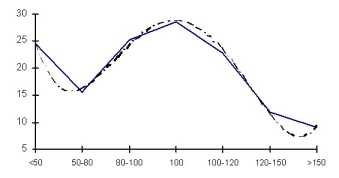

Полученные эмпирические данные по доле финансово благополучных предприятий в каждой подгруппе в целом (если не считать краевых выбросов) соответствуют гипотетической зависимости: максимальная доля предприятий (29%), находящихся в хорошем или нормальном финансовом положении, зафиксирована в подгруппе с уровнем запасов готовой продукции, равным 100%. Отклонение (как вверх, так и вниз) на одну градацию от этого оптимального уровня ведет к уменьшению доли благополучных предприятий до 23-25%, а на две градации – до 12-16% (табл. 2.5, рис.

2.6).

Таблица 2.5

Доля финансово благополучных предприятий в подгруппах, %

| Уровень запасов готовой продукции, % к нормальному уровню |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Среднее значение |

| 50 |

28 |

34 |

17 |

24 |

20 |

25 |

| 50-80 |

19 |

21 |

9 |

18 |

11 |

16 |

| 80-100 |

30 |

27 |

19 |

26 |

25 |

25 |

| 100 |

28 |

32 |

26 |

30 |

28 |

29 |

| 100-120 |

21 |

26 |

21 |

19 |

27 |

23 |

| 120-150 |

12 |

14 |

10 |

13 |

11 |

12 |

| 150 |

8 |

10 |

8 |

9 |

11 |

9 |

%

|

Рис. 2.6. Доля финансово благополучных предприятий в зависимости

от уровня запасов готовой продукции, %

Рассмотрение показателей доли прибыльных и убыточных предприятий также подтверждает U-образную форму зависимости между финансовым состоянием и уровнем запасов готовой продукции (табл. 2.6, рис. 2.7): наибольшая доля прибыльных предприятий (54%) и наименьшая доля убыточных (22%) приходится на подгруппу производителей, у которых объем запасов соответствует оптимальному уровню или непосредственно примыкает к нему.

Таблица 2.6

Доля прибыльных и убыточных предприятий по результатам

деятельности за полугодие*, %

| Уровень запасов |

Доля прибыльных предприятий |

Доля убыточных предприятий* |

||||||||||

| готовой продукции, % от нормального уровня |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Среднее значение |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Среднее значение |

50 |

27 |

23 |

42 |

47 |

51 |

38 |

47 |

53 |

38 |

32 |

23 |

38 |

| 50-80 |

21 |

25 |

46 |

41 |

49 |

37 |

61 |

53 |

27 |

31 |

24 |

39 |

| 80-100 |

23 |

24 |

31 |

43 |

35 |

31 |

51 |

54 |

42 |

33 |

37 |

43 |

| 100 |

16 |

13 |

22 |

27 |

30 |

22 |

51 |

52 |

59 |

55 |

47 |

53 |

| 100-120 |

11 |

12 |

25 |

33 |

28 |

22 |

69 |

59 |

54 |

46 |

41 |

54 |

| 120-150 |

22 |

22 |

30 |

31 |

28 |

27 |

59 |

54 |

46 |

45 |

39 |

49 |

| 150 |

28 |

30 |

24 |

39 |

28 |

30 |

38 |

48 |

51 |

32 |

43 |

42 |

- Доля прибыльных и убыточных предприятий

- Глава 4. Экономическая политика правительства России – пленница и генератор "инситуциональной ловушки"

- Новый продукт, не связанный с традиционным

- Частный капитал является привлекательным источником инвестиций

- Долгосрочные кредиты