Тема 3. Основные фонды и производственные мощности

Цель занятия: ознакомиться с понятием производственная программа; произвести расчеты показателей производственной программы.

Производственная программа (ПП) – это развернутый план производства и реализации продукции, отражающий объем, номенклатуру, ассортимент продукции, устанавливаемый, исходя из потребностей рынка.

Разработка производственной программы осуществляется в следующей последовательности:

- определение потребности в выпускаемой продукции;

- составление номенклатуры и ассортимента выпускаемой продукции;

- определение объемов (в натуральном выражении) и сроков производства отдельных видов продукции;

- соотнесение производственной программы с имеющимися ресурсами, и, в первую очередь, с производственной мощностью. При необходимости (например, в случае дефицита какого-либо ресурса) возможен возврат ко второму шагу;

- расчет объем продукции в стоимостном выражении.

Производственная программа характеризуется системой следующих показателей (рис. 1). Показатели ПП распадаются на две большие группы:

- количественные показатели, характеризующие объемы производимой продукции и динамику их изменений;

- качественные показатели, характеризующие производственно-технические (материалоемкость, точность, мощность) и эксплуатационные (надежность, ремонтопригодность) качества производимой продукции.

Качественные показатели не являются предметом изучения в данной теме, но они могут быть представлены достаточно сложной системой самостоятельных показателей.

Количественные показатели различают: 1) абсолютные и 2) относительные.

Абсолютные показатели представляют объем производимой продукции в натуральных (условно-натуральных); трудовых (временных) и стоимостных показателях.

При составлении производственной программы используются натуральные (условно-натуральные) и стоимостные показатели.

Натуральные показатели (номенклатура и ассортимент) наиболее точно отражают объем изготавливаемой продукции и выражаются в штуках, тоннах, кубометрах и других физических единицах измерения. Они являются базой основных технико-экономических плановых расчетов, служат исходными величинами для определения потребности предприятия в рабочей силе, сырье, топливе, электроэнергии, оборудовании, производственных площадях. Однако из-за большого разнообразия выпускаемой продукции зачастую невозможно обобщить различные по характеру натуральные показатели. Для расширения сферы применения натуральных показателей используются условно-натуральные показатели (условная тонна топлива и т.п.). Они применяются в случае планирования производсва однородной, однотипной или одноименной продукции.

При этом за условную единицу принимают одно из однородных изделий, а все остальные приравнивают к нему по трудоемкости, массе, материалоемкости или по какому-либо другому признаку.

Рис 1. Система показателей производственной программы

Номенклатура продукции – это состав изготавливаемой продукции по ее видам или наименованиям.

Ассортимент – это состав данного вида (наименования) продукции по типам, маркам, профилям, сортам и т.п.

Трудовые (временные) показатели – часы и минуты рабочего времени – применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и ПП. Наиболее распространенный показатель - трудоемкость или нормированные затраты рабочего времени на изготовление продукции, выполнение услуги, рассчитываемые в нормо-часах. Трудоемкость – это затраты времени на изготовление единицы продукции в данных условиях и при средней интенсивности труда.

Если работа не подлежит нормированию по различным причинам, то показатель трудоемкости определяется в человеко-часах. Кроме того, для измерения работы оборудования используется показатель станко-часы. Показатели трудоемкости ПП на первый взгляд вполне приемлемы для измерения объема производства.

Однако в связи со снижением трудоемкости продукции человеко-часы не сопоставимы в динамике, поэтому трудовые показатели часто используются во вспомогательных расчетах.

Для того, чтобы получить сопоставимые показатели ПП и осуществлять сводный учет и планирование используют стоимостные показатели ПП, которые носят обобщающий характер и являются универсальными при взаимоувязке всех разделов плана предприятия.

Обобщающим показателем ПП предприятия является реализованная продукция (РП) или объем продаж. Первый термин применяется в отечественной практике, второй – в мировой. Реализованная продукция более объективно отражает результат деятельности предприятия как выпускающего товары, так и производящего услуги. Объем реализованной продукции рассчитывается по формуле:

где

ОП – прирост остатков отгруженной продукции за определенный период, руб.

Здесь и далее в данной теме индексы н и к соответствуют началу и концу рассматриваемого периода.

Товарная продукция включает стоимость продукции, которая будет произведена и подготовлена к реализации в планируемом периоде. Она включает готовую продукцию; запасные части, полуфабрикаты собственного производства и продукцию вспомогательных подразделений, поставляемые другим предприятиям или организациям; промышленные работы, выполняемые на сторону или для непромышленных хозяйств данного предприятия; капремонт и модернизацию оборудования. Товарная продукция определяется в рыночных оптовых ценах.

Валовая продукция (ВП) – характеризует весь объем выполненной работы предприятием за определенный период времени. В состав валовой продукции входит как законченная, так и незаконченная продукция, так называемое незавершенное производство. Объем валовой продукции определяется по формуле:

где

Чистая продукция (ЧП) - это вновь созданная стоимость на предприятии. В нее входят оплата труда, выданная в виде заработной платы, оплата труда невыплаченная, но вошедшая в стоимость товара в виде налога и различных начислений, а также прибыль. В ЧП не входит перенесенная стоимость, созданная на других предприятиях (оплата сырья, материалов, энергии, топлива и амортизационные отчисления с основных фондов), т.е.:

где

Условно-чистая продукция (УЧП) – это вновь созданная стоимость, но с учетом амортизационных отчислений, т.е.:

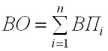

Валовой оборот (ВО) характеризует весь объем продукции, произведенный предприятием, т.е. представляет собой сумму стоимости продукции всех подразделений предприятия:

где

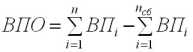

Внутрипроизводственный оборот (ВПО) – это объем продукции, произведенный для внутренних нужд предприятия:

где

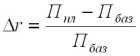

Относительные показатели характеризуют динамику изменения абсолютных показателей: темпы роста абсолютных показателей (

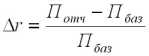

Выполнение плана по номенклатуре (

где

Типовая задача с решением

Задача 1

Машиностроительный завод выпустил товарной продукции за март на 522 тыс. руб. Стоимость остатка незавершенного производства по основной продукции на 1 марта равнялась 155 тыс. руб., а на 1 апреля – 172 тыс. руб. Стоимость остатков специального инструмента своего изготовления на начало месяца 15,4 тыс. руб., на конец месяца 12,3 тыс. руб. Литейный цех изготовил для механического цеха отливок на 120 тыс. руб., а кузнечный – на 95 тыс. руб.

Определить стоимость валовой продукции, валового и внутрипроизводственного оборотов.

Решение:

Изменение остатков незавершенного производства:

НЗП=172–155=17 тыс. руб.

Изменение остатков специальной оснастки:

СО=12,3–15,4= -3,1 тыс. руб.

Стоимость валовой продукции:

ВП=522+17–3,1=535,9 тыс. руб.

Стоимость валового оборота:

ВО=535,9+120+95=750,9 тыс. руб.

Стоимость внутрипроизводственного оборота:

ВПО=750,9-535,9=215 тыс. руб.

Задача 2

Определите выполнение плана по номенклатуре.

| Выпуск продукции, шт. |

Изделие 1 |

Изделие 2 |

Изделие 3 |

| План |

500 |

800 |

300 |

| Факт |

520 |

760 |

320 |

Решение:

Выполнение плана по номенклатуре.

Выполнение плана по номенклатуре составило 97,5%.

Задачи для самостоятельного решения

Задача 2.1

В отчетном году на заводе из собственного материала было выработано готовой продукции на 375 тыс. руб., а из материалов заказчика – на 120 тыс. руб., включая стоимость материла заказчика на сумму 40 тыс. руб. Реализовано полуфабрикатов по специальному заказу на 15 тыс. руб., отпущено электроэнергии, выработанной на заводе, на сторону на 8 тыс.

- Определите объем товарной и валовой продукции.

- Тема 4. Оборотные средства предприятия

- Для новых ОПФ и нематериальных активов:

- Фактический объем выпуска

- Годовой объем выпуска продукции