Оформления накладной

номер и дата оформления накладной;

полное наименование, адрес, банковские реквизиты поставщика, плательщика; наименование и адрес грузоотправителя и грузополучателя;

основание отпуска товара (номер, дата договора, наряда, заказа).

Товарный раздел заполняется грузоотправителем, который указывает наименование товара, артикул, количество, цену, сумму, сумму оптовой надбавки, общую сумму к оплате (с выделением суммы НДС).

К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем обязательно делается соответствующая отметка в накладной. Транспортный раздел заполняется при перевозке и осуществлении погрузочно-разгрузочных работ.

Железнодорожная накладная является приходным документом и передается представителю розничного торгового предприятия на основании доверенности на получение груза (товара).

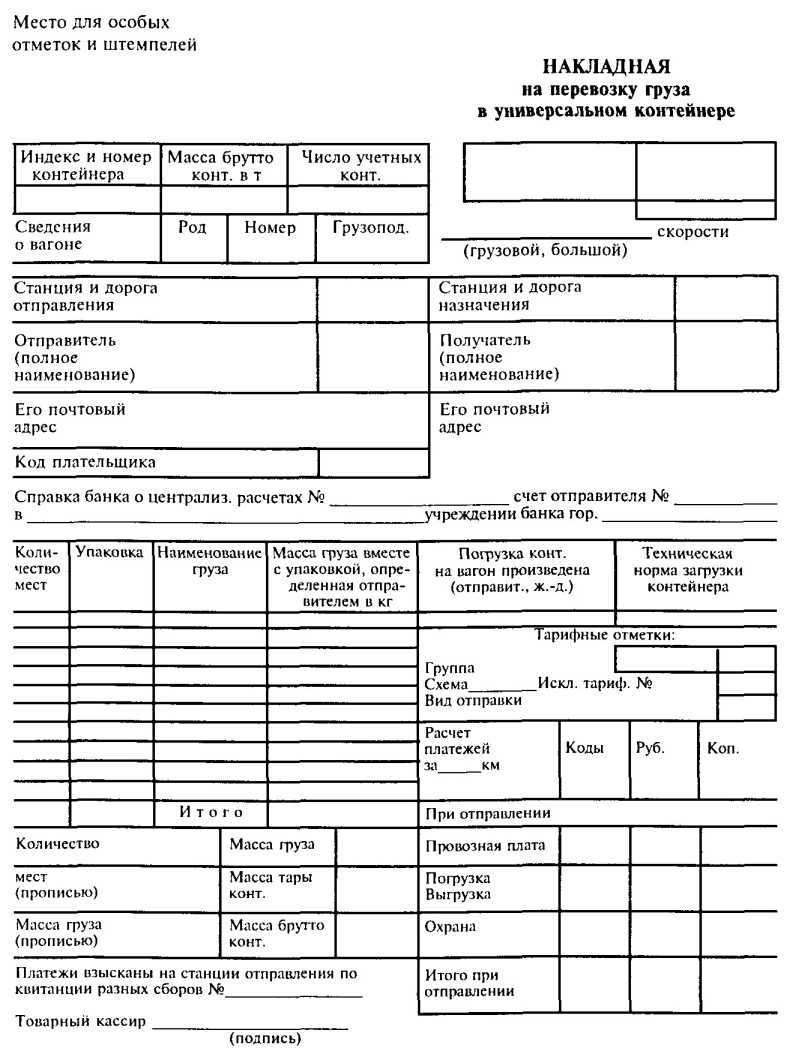

Если товар отправлен по железной дороге в контейнерах, то может быть оформлена (при аналогичном порядке оформления и получения) накладная на перевозку груза в универсальном контейнере (см. с. 210).

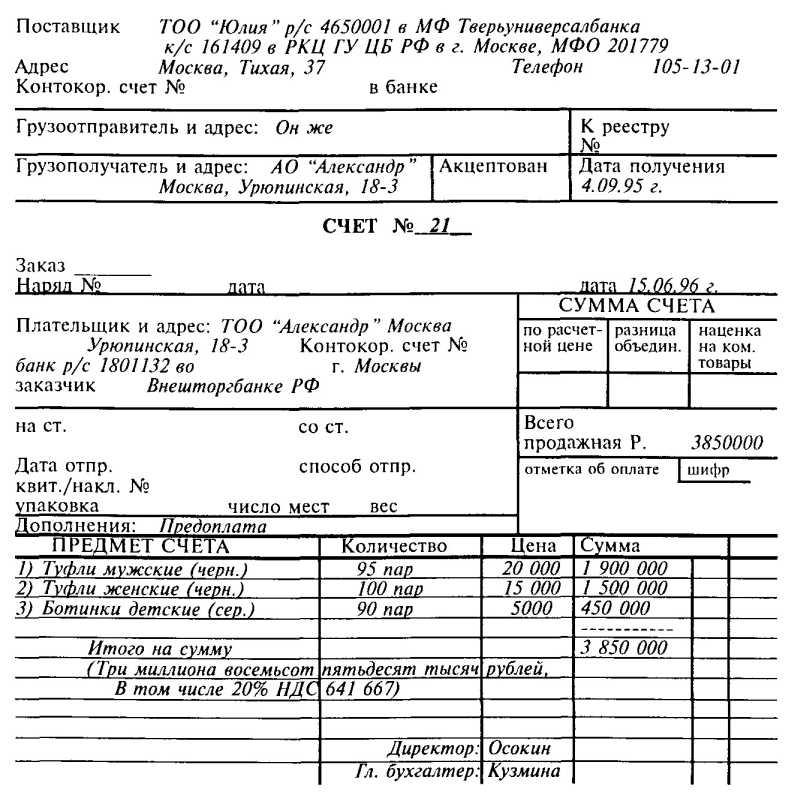

Для оплаты поступающих товаров может быть использован счет, приведенный на с. 212. Счет выписывается поставщиком на поставляемую партию товара одновременно с накладной (номер и дата оформления которой обязательно указываются в счете), а в случае предоплаты — до отпуска товара и также является основанием для оплаты товара.

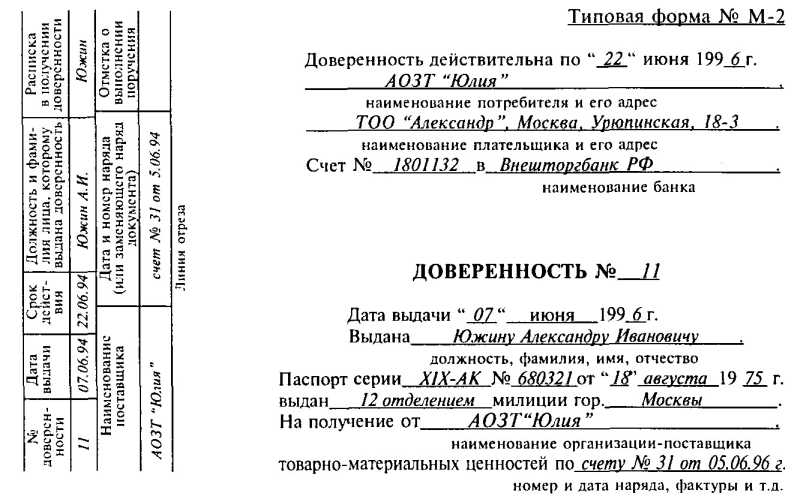

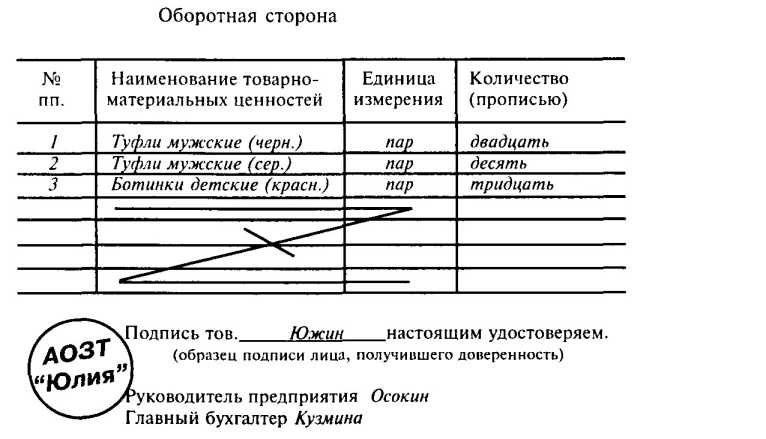

Один из необходимых документов — доверенность, которая используется при получении товара вне склада покупателя (на складе поставщика, железнодорожной станции, пристани, в аэропорту) и подтверждает право материально ответственного лица на получение товара.

Доверенность оформляется по типовой форме № М-2 (см. с. 215) или М-2а. Существуют небольшие отличия в учете доверенностей как бланков строгой отчетности: форма № М-2 учитывается по корешку доверенности, который хранится в бухгалтерии с отметкой о получении и использовании доверенности, а учет доверенностей по форме № М-2а (в этой форме корешок отсутствует) ведется в "Книге доверенностей" или журнале регистрации.

Доверенность содержит следующие реквизиты:

номер и дата выдачи;

срок действия (срок определяется возможностями получения и вывоза товара);

наименования и адреса плательщика и потребителя (получателя доверенности), а также банковские реквизиты плательщика; кроме того, указывается наименование поставщика: должность, фамилия, имя, отчество, сведения о паспорте материально ответственного лица, на имя которого выдается доверенность;

номер и дата документа, являющегося основанием для отпуска товаров.

Приводятся также наименование и краткое описание товаров, подлежащих получению, с указанием единиц измерения и количества (прописью).

Подпись получателя в доверенности должна быть удостоверена руководителем торгового предприятия и главным бухгалтером и заверена круглой печатью предприятия.

После получения товара в бухгалтерию предприятия представляются документы, подтверждающие совершение торговой операции, и в книге (журнале) учета доверенностей проставляются номер и дата сопроводительных документов.

Приемка товаров по качеству — это определение достоинства товаров (т.е. их качества), комплектности (т.е. наличия всех предметов, входящих в данный комплект) и маркировки.

Приемка товаров по качеству предусматривает выполнение следующих операций:

перемещение товаров к рабочему месту товароведов-бракеров;

вскрытие тары;

непосредственная проверка качества и его соответствия условиям договора.

Сроки приемки товаров по качеству могут быть предусмотрены договорами поставки, ГОСТами или техническими условиями. Во всех остальных случаях приемка по качеству осуществляется в следующие сроки: на скоропортящиеся товары — не позже 24 часов с момента поступления; по остальным товарам — не позднее 10 дней при одногородних и не позднее 20 дней при иногородних поставках.

Обычно проводится сплошная проверка качества и комплектности товаров. Однако допускается и выборочная проверка, если это предусмотрено условиями договора.

В случае несоответствия фактического наличия товаров или отклонения по качеству, комплектности, маркировке товаров, установленных в договоре и указанных в сопроводительных документах, приемка товаров приостанавливается. Затем составляется акт, который является юридическим основанием для выставления претензий поставщику. При этом в сопроводительных документах делается отметка об актировании.

Акт составляется в 5 экземплярах и только на те товары, по которым установлены расхождения.

При приемке товара руководству торговых предприятий необходимо следить за наличием сертификата соответствия на закупаемый товар или его заверенной копии, подтверждающими качество и безопасность продукции для здоровья и жизни потребителя.

При отсутствии сопроводительных и расчетных документов приемка товаров на складе ведется по данным маркировки и внутритарным упаковочным листам, а при их отсутствии — по фактическому наличию товара.

Во всех случаях приемку товаров осуществляют материально ответственные лица, на которых возлагается материальная ответственность за поступившие ценности.

После завершения приемки товаров каждому из них отводится определенное место на складе. При выборе места хранения товара учитываются количество и частота поступления товаров.

Хранение товаров на складе

Хранение товаров на складе — одна из важнейших операций технологического процесса, заключающаяся в обеспечении условий для сохранности потребительских свойств товаров. Процесс хранения начинается после приемки и перемещения товаров на склад.

Запасы товаров, хранящихся на складах, призваны обеспечить непрерывность и ритмичность движения товаров в сферу потребления.

Однако хранение и содержание запасов на складах требует значительных финансовых затрат. В связи с тем что денежные средства, вложенные в товары, высвобождаются только при условии их продажи и расчете с покупателем, время хранения товара на складе должно быть сокращено до минимума.

Целесообразность хранения товаров на складе определяется потребительским спросом на этот товар, а количество находящихся на складе товаров определяется конъюнктурой рынка и возможностями поставщиков обеспечить ритмичную поставку товаров.

Хранение товаров на складе предполагает выполнение следующих операций:

организация складского пространства;

размещение товаров;

создание необходимых условий хранения и охраны товаров;

организация учета товаров;

движение и перемещение товаров;

обеспечение возможности использования подъемно-транспортного оборудования.

Планировка складских помещений должна обеспечивать возможность применения наиболее рациональных способов размещения и укладки товаров, использования складского оборудования и обеспечения условий для полной сохранности товаров.

Принятые по количеству и качеству товары укладывают в тару, пакетируют и перемещают в зону хранения.

Для обеспечения сохранности товаров важное значение имеет разработка рациональной схемы размещения товаров, которая предусматривает закрепление за товарами различных групп, подгрупп и наименований постоянных мест хранения и индексацию (кодирование).

Индексация — это условное цифровое обозначение мест хранения товаров.

На составление схемы размещения и выбор оборудования для хранения превалирующее влияние оказывает специфика хранимых товаров. На практике хранение товаров разделяется на несколько типов:

хранение товаров по принципу однородности;

хранение товаров в зависимости от их размера и веса;

раздельное хранение товаров повышенного и пониженного потребительского спроса;

отдельное хранение специфических товаров.

Одним из условий рациональной организации хранения товаров является оптимальный выбор способа укладки, который определяется свойствами, формой и массой товара, особенностями упаковки и другими факторами.

Различают два способа укладки товаров: штабельный и стеллажный.

Штабельную укладку применяют при хранении различных продовольственных товаров, затаренных в мешки, кули, ящики, бочки. Высота укладки товаров в штабеля зависит от прочности тары и свойств товаров.

Стеллажную укладку используют для товаров, хранящихся в распакованном виде, и товаров во внешней таре. При стеллажном хранении товары располагают на полках. На стеллажах товары могут храниться в коробках, мешках, поддонах.

Стеллажный тип хранения позволяет более рационально использовать емкость складов за счет размещения товаров на максимальной высоте.

Гарантом сохранности качества товаров и сокращения товарных потерь является соблюдение режима хранения, от которого зависят схема размещения товаров на складе и установление товарного соседства.

На складе должен быть обеспечен постоянный контроль за поддержанием оптимальной температуры и влажности воздуха. Регулирование температурно-влажностного режима осуществляется с помощью вентиляции, отопления, холодильных установок. В табл.

18.1 приведены оптимальные режимы хранения товаров на складах.

В процессе складской обработки товаров неизбежно возникают товарные потери, которые бывают двух видов: естественная убыль, возникающая вследствие выветривания, утечки, разлива, распыла и утруски, и недопустимые потери, возникающие вследствие порчи, боя, лома товаров или неудовлетворительных условий хранения.

- Оптимальные режимы хранения товаров на складах

- Глава 20 МЕЖДУНАРОДНЫЙ РЫНОК УСЛУГ

- Малый бизнес в экономической структуре СЭЗ

- Добровольные цепные системы.

- Акционерное общество на корпоративных началах.