Расчет максимальной прибыли

Из формулы (19.2) следует, что прибыль максимизируется в том случае, когда предельные издержки равны предельному доходу:

MR(q) = MC(q).

Поясним это на примере работы консервного комбината. Данные о выпуске количества консервов, валовых постоянных издержках, относимых на соответствующее производство, валовых переменных издержках, относимых на соответствующий выпуск продукции, валовых издержках производства и обращения, а также результаты расчета средних и предельных издержек, указанные в тысячах рублях на единицу изделия, приведены в табл. 19.1 (цифры для удобства округлены).

Таблица l9.1

Расчет максимальной прибыли в зависимости от объема продукции, цены и издержек

| Количество изделий |

Цена (руб./шт.), Р |

Валовый доход (выручка) (тыс. руб.), TР |

Валовые издержки (тыс. руб.), ТС |

Валовая прибыль (тыс. руб.), М = гр. 3- гр.4 |

Предельный доход (руб./шт.), MR |

Предельные издержки (руб./шт.), МС |

Предельная прибыль (руб./шт.), Мп |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1000 |

2659 |

2659 |

2630 |

29 |

2659 |

2630 |

29 |

| 2000 |

2450 |

4900 |

3340 |

1560 |

2241 |

710 |

1531 |

| 3000 |

2241 |

6723 |

4020 |

2703 |

1833 |

880 |

1143 |

| 4000 |

2031 |

8124 |

5440 |

3584 |

1401 |

520 |

881 |

| 5000 |

1822 |

9110 |

5025 |

4085 |

986 |

485 |

501 |

| 6000 |

1613 |

9678 |

5600 |

4078 |

568 |

575 |

-7 |

| 7000 |

1484 |

9828 |

6420 |

3408 |

150 |

820 |

-670 |

| 8000 |

1195 |

9560 |

7615 |

1945 |

-268 |

1195 |

-1463 |

| 9000 |

986 |

8874 |

9310 |

-436 |

-686 |

1695 |

-2381 |

| 10000 |

777 |

7770 |

13675 |

-5905 |

-1104 |

4365 |

-5469 |

Графа 2 табл. 19.1 содержит данные о цене спроса, соответствующие количеству возможной реализации консервов. Функция спроса от цены получена на основе линейного уравнения

q = 4,78р + 13712,1.

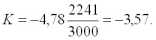

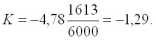

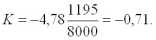

Коэффициент эластичности спроса в зависимости от изменения цены для разного количества продаж исчисляется по формуле:

(19.3)

В количестве 3000 шт.

В количестве 6000 шт.

В количестве 8000 шт,

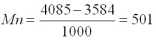

При больших объемах продаж спрос становится неэластичным. Предельные величины дохода (выручки), издержек и прибыли получаются путем вычитания из данных валового дохода (гр. 3), валовых издержек (гp. 4) и валовой прибыли (гр.

5) соответствующих значений из предыдущей строки.

Например, предельная прибыль:

для объема продаж 5000 шт.:

руб.

для объема продаж 7000 шт.:

руб.

Деление на 1000 необходимо потому, что предельные (приростные) показатели определяются в расчете на единицу продукции в рублях.

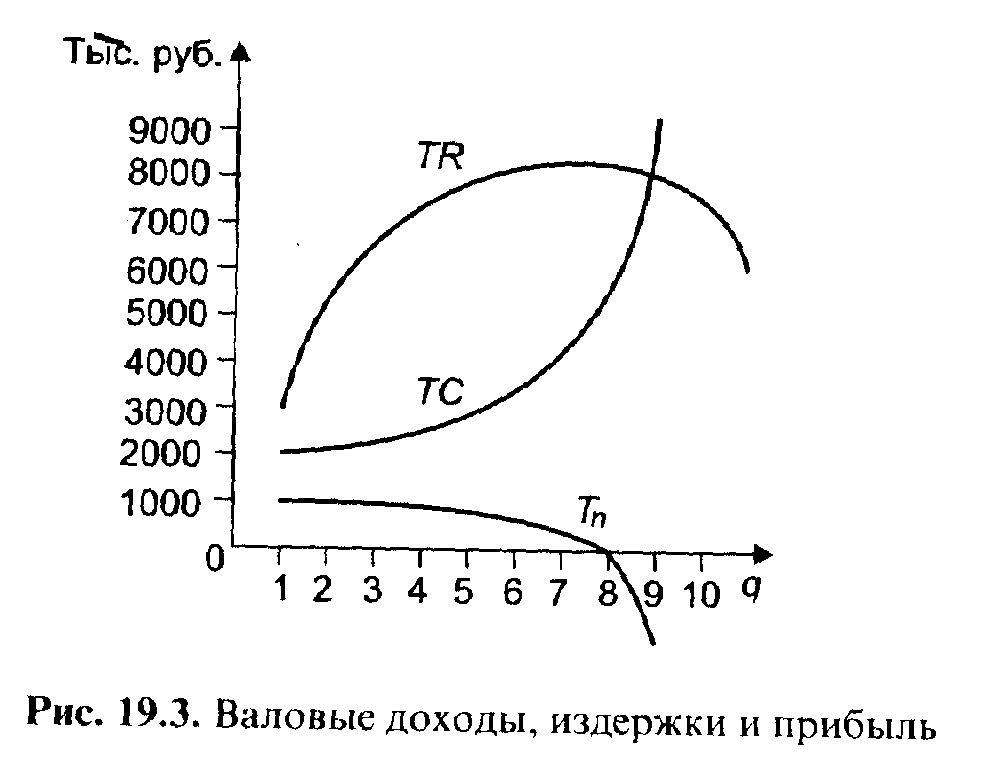

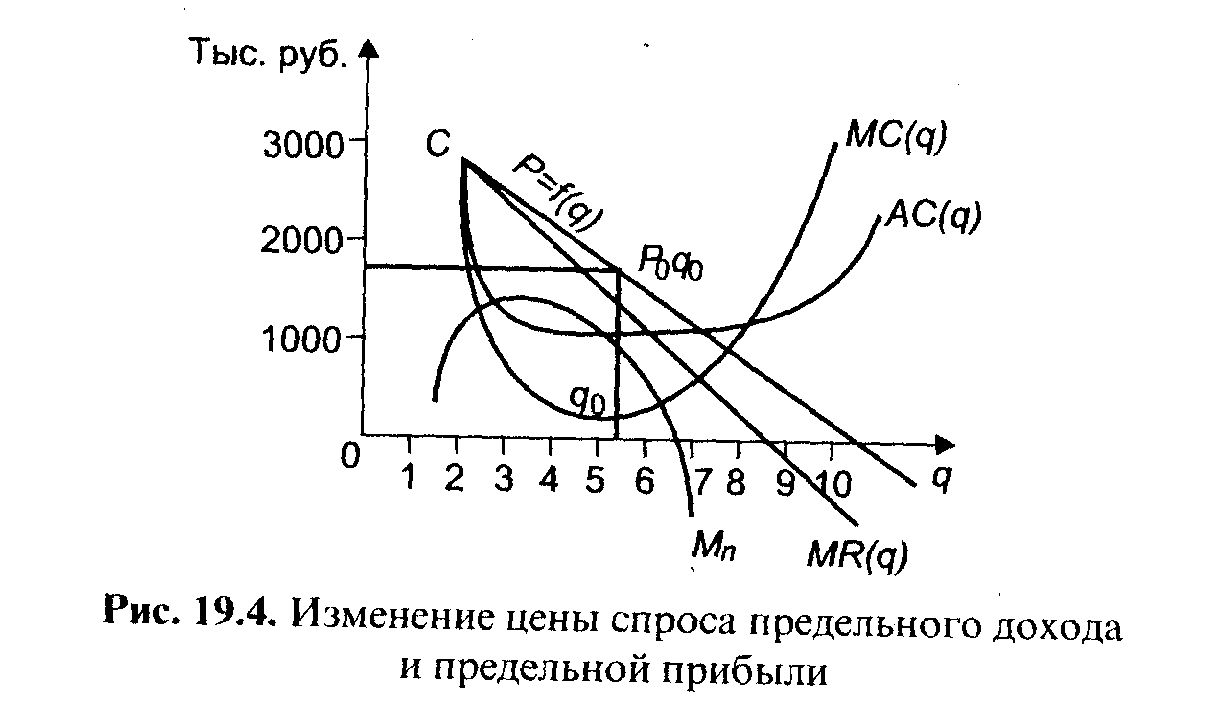

Для наглядности на основании данных табл. 19.1 построим графики ( 19.3 и 19.4).

Из табл. 19.1 и 19.3 и 19.4 следует, что наибольшие объемы реализации не всегда дают наибольшие суммы прибыли. Максимальную сумму прибыли предприятие может получить при объеме реализации более 5 тыс. шт. и менее 6 тыс. шт. банок консервов.

При этом цена одной банки составляет примерно 1600 руб. Если количество реализованных банок консервов превышает 6 тыс. шт., то сумма прибыли уменьшается, а при 9 тыс. шт. предприятие понесет убытки в размере 436 тыс. руб., которые при реализации 10 тыс. шт. могут возрасти почти до 6 млн. руб.

Предельные показатели позволяют более четко судить о скорости изменения их значений ( 19.4).

Точка пересечения предельного дохода MR(q) с предельными издержками MC(q) определяет максимум прибыли. В этой точке предельная прибыль равна нулю, а ее кривая пересекает ось абсцисс. За данными пределами начинаются убытки, которые будут снижать сумму валовой прибыли.

Для того чтобы решить вопрос максимизации прибыли, важно также знать, действует ли предприятие в условиях свободной конкуренции или монопольного рынка. Пищевые предприятия, в частности, реализуют свою продукцию в условиях свободной конкуренции. А это означает, что за цену реализации своей продукции оно принимает ту, которую задает рынок.

Итак, для предприятия максимизация прибыли заключается в выборе такого объема реализации продукции, при котором предельные издержки предприятия в производстве и при реализации равнялись бы рыночной цене. Математически это можно представить следующим образом:

Р = MC(q). (19.4)

Иными словами, на рынке свободной конкуренции доход равен рыночной цене. Покажем это на примере рыбоперерабатывающего предприятия, выпускающего икру в банках. Данные о производстве, издержках, прибыли, а также о предельных величинах приведены в табл.

19.2.

Таблица 19.2

Экономические показатели и расчеты предельных величин, руб.

| Выпуск банок, шт. |

Цена, 1 шт. |

Валовой доход (выручка), TR |

Валовые издержки, ТС |

Прибыль, TR- TC |

Предельный доход (шт.), MR = Р |

Предельные издержки (шт.), МС |

Предельная прибыль, шт. гр.6 гр.7 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 0 |

135 |

0 |

7200 |

-7200 |

|||

| 35 |

135 |

4725 |

9240 |

-4515 |

135 |

54 |

77 |

| 150 |

135 |

20 250 |

13 200 |

7050 |

135 |

34 |

101 |

| 210 |

135 |

38 350 |

15 840 |

12 510 |

135 |

44 |

91 |

| 250 |

135 |

33 750 |

18 000 |

15 750 |

135 |

54 |

81 |

| 270 |

135 |

36 450 |

19 680 |

16 770 |

135 |

84 |

51 |

| 288 |

135 |

38 880 |

21 312 |

17 586 |

135 |

91 |

44 |

| 305 |

135 |

41 175 |

22 920 |

18 255 |

135 |

95 |

40 |

| 316 |

135 |

45 525 |

24 360 |

18 165 |

135 |

144 |

-9 |

| 316 |

135 |

42 660 |

24 510 |

18 150 |

135 |

150 |

-15 |

| 317 |

135 |

42 795 |

24 672 |

18 123 |

135 |

162 |

-27 |

| 318 |

135 |

42 930 |

24 852 |

18 078 |

135 |

180 |

-45 |

| 319 |

135 |

43 065 |

25 056 |

18 009 |

135 |

204 |

-69 |

| 320 |

135 |

43 200 |

25 296 |

17 904 |

135 |

240 |

-105 |

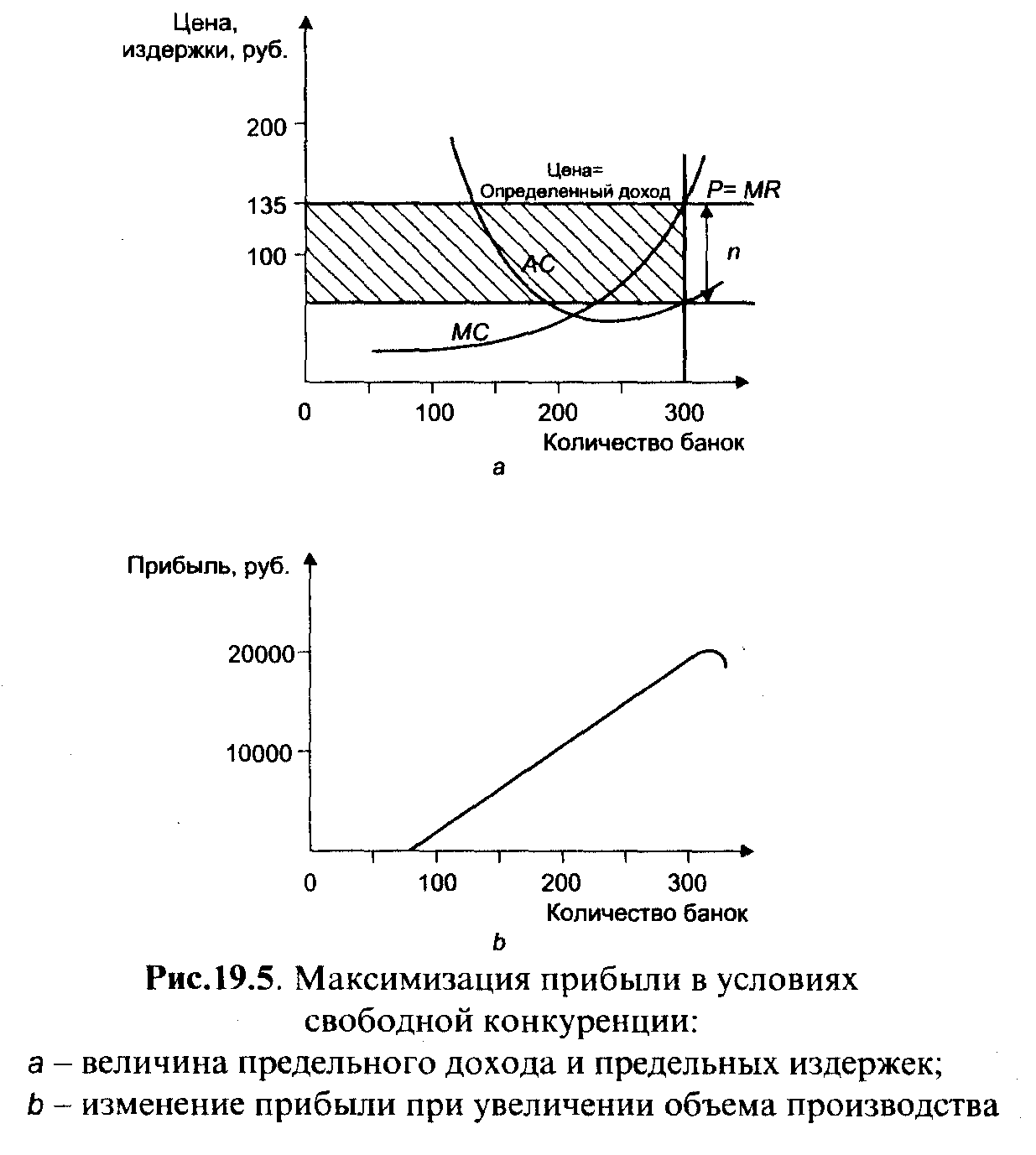

Из табл. 19.2 следует, что предельный доход равен цене одной банки икры при приращении количества реализации в разных размерах (сравним графы 6 и 2). Иными словами, рыночная цена задается рынком (135 руб. за банку икры). Отличительная черта изменения валового дохода (выручки) от реализации банок икры на рынке свободной конкуренции состоит в том, что валовой доход выражается линейным уравнением с нулевым свободным членом и угловым коэффициентом, равным цене одной банки:

TR = 135 руб. q шт. = TR руб.

Максимальная прибыль получается при объемах реализации около 310 банок. По данным табл. 19.2 она составляет 18 255 руб. при реализации 305 банок.

В интервале 305 315 банок предельная прибыль равна нулю. При дальнейшем росте объема реализации она становится отрицательной, т.е. каждая дополнительная единица приращения объема выпуска дает не увеличение, а уменьшение суммы прибыли ( 19.5).

Таким образом, при заданной рынком цене одной банки в размере 135 руб. предприятию выгоднее поддерживать реализацию на уровне, близком к 310 банкам. В этом случае оно может рассчитывать на получение наибольшей суммы прибыли.

19.3. Анализ чувствительности прибыли к изменениям цены и структуры затрат

В основе этого метода лежит расчет объема реализации, который должен обеспечивать требуемую величину прибыли при изменении цены или структуры затрат (постоянные и переменные затраты).

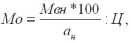

Если изменяются постоянные затраты (расходы), то объем реализации, обеспечивающий желаемую величину прибыли, определяется по формуле:

(19.5)

где Мо желаемая прибыль, руб.;

Мвн новая валовая маржа, руб.

Если изменяются переменные затраты, то расчет производится по следующей формуле:

(19.6)

где ан новый процент валовой маржи к выручке от реализации.

Если изменяется цена, то расчет осуществляется по такой формуле:

(19.7)

где аn исходный процент валовой маржи к выручке от реализации;

Мви исходная валовая маржа, руб.

Рассмотрим характер этих изменений на примере хлебозавода, который имеет следующие показатели:

годовое производство батонов 100 000 шт.

цена одного батона 2,80 руб./шт.

средние переменные расходы 1,80 руб./шт.

При таком объеме реализации, цене и переменных затрат хлебозавод имеет следующие показатели:

выручка от реализации равна: 2,80. 100 000 = 280 тыс. руб.;

переменные расходы составили: 1,80 100 000 = 180 тыс. руб.;

валовая маржа равна: 100 тыс. руб.;

постоянные расходы равны: 50 тыс. руб.

Прибыль равна 50 тыс. руб.

Допустим, цена увеличилась на 10%. В этом случае руководству предприятия важно знать, как изменится величина прибыли и каков должен быть объем реализации, чтобы сохранить прежний уровень прибыли.

Итак, новая цена равна: 2,80 + 0,28 = 3,08 руб./шт.;

новая выручка = - 3,08 руб./шт. 100 000 = 308 тыс. руб.;

переменные расходы составят: 1,80 100 000 = 180 тыс. руб., или 59%;

валовая маржа равна 128 тыс. руб., или 43%;

постоянные расходы равны 50 тыс. руб., или 17%.

Прибыль равна 78 тыс. руб., или 26%.

Как видим, прибыль увеличилась с 50 до 78 тыс. руб., или на 56%. Объем реализации, необходимый для достижения прежней величины прибыли при повышении цены согласно формуле (19.7), составит:

Все это можно оформить так, как показано в табл. 19.З.

Таблица 19.3

Анализ чувствительности показателей хлебозавода при увеличении цены на 10%

| Показатели |

Первоначальный объем, 100 000 шт. |

Объем, обеспечивающий неизменную прибыль 80,8 тыс./шт. |

||

| тыс. руб. |

% |

тыс. руб. |

% |

|

| Выручка от реализации |

308 |

100 |

280 |

100 |

| Переменные расходы |

180 |

59 |

180 |

63 |

| Валовая маржа |

128 |

41 |

100 |

37 |

| Постоянные расходы |

50 |

17 |

50 |

18 |

| Прибыль |

78 |

26 |

50 |

18 |

- Стоимость имущества определяется по бухгалтерскому балансу.

- Кредитование имеет две разновидности

- Глава 21. Сущность и показатели эффективности деятельности предприятия

- Анализ финансового положения предприятия

- Налог на добавленную стоимость