Нормирование оборотных средств

Отсюда легко определяется и показатель средней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с коэффициентом оборачиваемости в том, что он не зависит от продолжительности того периода, за который был вычислен.

Например, 2 оборотам средств в каждом квартале года будут соответствовать 8 оборотов в год при неизменной продолжительности одного оборота в днях.

В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала - 90 дням и года - 360 дням. Продолжительность же оборота в днях всегда может быть исчислена по формуле

где Коб - коэффициент оборачиваемости;

Т - продолжительность периода, за который определяются показатели дней (Т = 30; 90; 360).

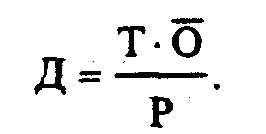

После подстановки в формулу соответствующих величин получим для определения продолжительности оборота в днях (Д) развернутое выражение, связывающее все исходные величины:

Смысл этой формулы в том, что, поскольку величина Т заранее дана в условии задачи, с ее помощью по известным двум величинам всегда можно определить третью. Именно поэтому она широко применяется в практике всевозможных финансовых и плановых расчетов.

В рассмотренном выше примере имеем: Д = 360 : 5 = 72 дням (иначе 360 40 : 200 = 72). Из приведенной формулы вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала, - среднесуточный оборот капитала.

Это позволяет определить продолжительность оборота в днях:

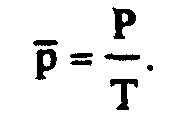

а также определить величину коэффициента закрепления оборотных средств.

Этот коэффициент - величина, обратная коэффициенту оборачиваемости

а его экономический смысл в том, что он характеризует сумму среднего остатка оборотных средств, приходящегося на 1 руб. выручки от реализации.

В рассмотренном примере Кз = 40 /200= 0,20. Эту величину можно интерпретировать следующим образом: на 1 руб. выручки от реализации продукции в среднем за рассматриваемый период приходилось 20 коп. стоимости запасов оборотных средств.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в связи с улучшением их использования.

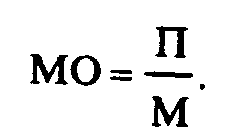

Эффективность использования предметов труда можно оценить показателем материалоемкости (ME) продукции, который определяется как отношение

где М - затраты сырья, топлива, материалов, энергии и др.;

П - объем производства.

Обратный показатель называется материалоотдачей (МО) и рассчитывается по формуле

Чем лучше используются сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача. Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать отходы, не выпускать бракованных и низкокачественных изделий, не допускать потерь материальных ресурсов, использовать более дешевые заменители ресурсов, не снижающие качества продукции.

Оборотные средства после основных фондов занимают по своей величине второе место в общем объеме ресурсов, определяющих экономику предприятия. С позиции требований эффективного ведения экономики предприятия объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время минимальным, не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов.

Достаточность оборотных средств устанавливается на основе нормирования расхода оборотных средств по каждому виду продукции, а также определения оптимального объема текущего складского и гарантийного (страхового) запаса, необходимого для обеспечения непрерывности производства.

На основе определения как общего количества товарно-материальных ценностей, так и каждого вида продукции рассчитывается необходимый объем оборотных средств. Особенность их определения состоит в том, что их величина зависит не только от объема оборотных фондов, но и от времени отвлечения денежных средств, необходимых для обеспечения непрерывности производства. Это достигается путем их нормирования.

7.3. Нормирование оборотных средств

Исходным моментом нормирования является установление общей величины оборотных средств, необходимой для непрерывного функционирования предприятия. Для этого необходимо исходить из ряда условий.

Во-первых, величина оборотных средств должна быть оптимальной. Иными словами, с одной стороны, она должна быть достаточной для закупки в нужном количестве и определенного качества сырья и материалов, топлива, необходимых для обеспечения выпуска продукции в ассортименте, количестве и в сроки поставок в соответствии с требованиями рынка, а с другой обеспечить непрерывность производственного процесса.

Во-вторых, при определении данной величины следует учитывать время, необходимое на отвлечение средств, оформление заказов, оплату счетов, хранение материальных ценностей, обеспечивающих непрерывность производства, на хранение готовой продукции, формирование партий для ее отправки потребителям, проведение рекламы и расходы по реализации продукции.

Общая величина оборотных средств рассчитывается на основе заранее установленных норм и нормативов потребности в оборотных средствах. По каждому из видов запасов они разрабатываются самим хозяйствующим субъектом в строгом соответствии со сметами затрат на производство и непроизводственные нужды, бизнес-планом.

Норма оборотных средств определяет величину запаса и задела в днях и разрабатывается на ряд лет. Иными словами, она отражает количество дней, в течение которых оборотные средства (деньги) «связаны» в материальных запасах начиная с оплаты счетов за материалы и передачи в производство и кончая передачей готовой продукции на склад для реализации.

Норма оборотных средств рассчитывается по каждому запасу: производственному, незавершенному производству и готовой продукции. Наибольшая часть (85-90%) оборотных средств приходится на создание производственных запасов.

Для удобства планирования, регулирования и контроля за образованием и расходованием оборотных средств по созданию производственных запасов последние обычно подразделяются на текущие, страховые (гарантийные), подготовительные и сезонные. Различие между ними состоит в той роли, которую они выполняют в процессе функционирования производства. Например, текущие запасы обеспечивают непрерывное функционирование производственного процесса; страховой (гарантнйный) запас создается на случай непредвиденных обстоятельств (задержка в поставках сырья и материалов, поставка некачественного сырья и т.д.).

Страховой запас устанавливается, как правило, в размере 30 50% текущего складского запаса.

Сезонным называется запас, обеспечивающий непрерывность производства при сезонном поступлении и потреблении материалов. Его особенность состоит в том, что время его действия ограничено и определяется периодом сохранения полезных веществ в сырье (свекла, виноград, томаты и т.д.). Отсюда вытекают и особые требования к сохранению такого сырья и методам его переработки.

Особенность разработки норм оборотных средств состоит в том, что они являются средними нормами запаса в днях. Средняя норма оборотных средств определяется как средневзвешенная величина норм оборотных средств на отдельные виды сырья, материалы, покупные полуфабрикаты и их однодневного расхода. Норма оборотных средств по каждому виду сырья и материалов или их однородной группе учитывает время их пребывания в текущем, страховом, транспортном, технологическом запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования.

При определении нормы оборотных средств на готовую продукцию на складе учитывается время на подборку и подсортировку изделий по заказам, упаковку и маркировку продукции, накопление ее до размера партии отгрузки, доставки на станцию, пристань или в аэропорт.

Вместе с тем нормы оборотных средств отражают только время (продолжительность) отвлечения средств (денег), их «связанность» в материальных запасах. Но они ничего не говорят о величине данных средств. Это устанавливается с помощью нормативов, представляющих собой минимальную сумму денежных средств, необходимую любой производственной структуре для осуществления непрерывной хозяйственной деятельности.

Норматив рассчитывается на основе нормы запаса оборотных средств (в днях), умноженной на однодневный расход товарно-материальных ценностей (в руб.) по соответствующим видам оборотных средств.

Если норма запаса оборотных средств устанавливается на несколько лет (это связано с относительной неизменностью технологии переработки сырья, устоявшимися связями с поставщиками сырья и материалов и т.д.), то нормативы оборотных средств уточняются ежегодно. Это обусловливается необходимостью учета происходящих изменений в ценах на рынке сырья и материалов, а также изменениями в объеме производства продукции, ее ассортименте.

При уточнении нормативов нужно обратить внимание на уровень их «напряженности», так как при установлении прироста норматива следует исходить из ускорения оборачиваемости оборотных средств и экономии материальных ресурсов.

- Однодневный расход сырья и материалов

- Глава 9. Стратегия развития предприятия.

- Эффективное управление

- Продолжительность рабочего времени

- Удовлетворенные потребности не мотивируют людей.