Распределение средств, полученных от приватизации

По оценкам экспертов, если в 1994 году работники предприятий, приватизированных путем акционирования, владели 50% акционерного капитала, то уже к началу 1997 года эта цифра снизилась примерно до 20%. Такая ситуация в целом характерна для всей России, так как программой приватизации 1992 года смена собственника (упор делался на трудовые коллективы) и являлась основной целью акционирования на первом этапе, так как, с одной стороны, предполагалось, что имея материальную заинтересованность, трудовые коллективы будут работать более эффективно, с другой стороны, при отсутствии у большинства населения средств для того, чтобы стать собственниками чего-либо путем безвозмездной передачи, достигалось относительное социальное спокойствие.

Начавшийся со второй половины 1994 года этап денежной приватизации характеризовался значительным падением приватизационной активности, так как основное внимание стало уделяться вопросу "как и кому продать выгоднее", а не "как продать быстрее". Наглядным подтверждением этому является тот факт, что только в 1995 году было получено 40% всех доходов от приватизации 1992-1997 гг. Для сравнения, за 1992-1994 гг. было получено около 35% всех доходов и соответственно 25% в 1996-1997 гг.

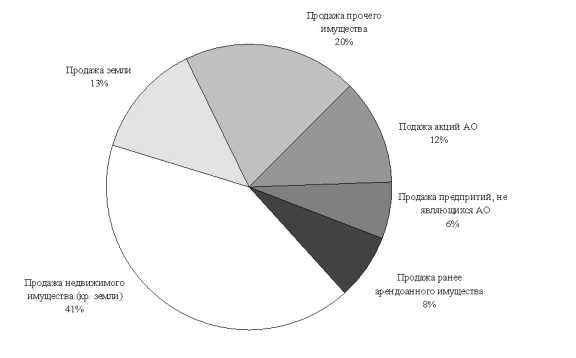

Таким образом, налицо рост эффективности продаж, что объясняется совершенствованием приватизационного законодательства, повышением квалификации государственных чиновников, занимающихся приватизацией, развитием информационной среды, ростом благосостояния некоторых слоев населения. В целом за весь период приватизации было получено около 72 млрд. неденоминир. руб. в текущих ценах. В структуре доходов в 1992-1994 гг. преобладали доходы от продажи ранее арендованных предприятий и различных основных фондов (около 65%), в 1995-1996 гг. основной доход был получен от продажи акций АО – порядка 70%. В последние годы в доходах от приватизации большую часть составляют доходы от продажи недвижимого имущества (предприятий, земли и др.). Структура средств, полученных от приватизации за I полугодие 1998 года показана на рис.

4.6 (общая сумма средств составила 2 750 тыс. руб. в ценах 1998 года).

Рис. 4.6. Распределение средств, полученных от приватизации по источникам доходов

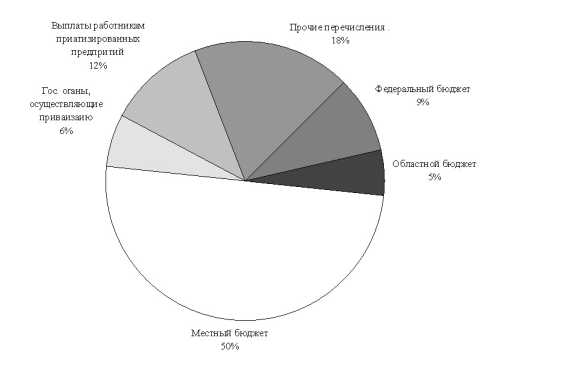

За последнее время наряду со значительным абсолютным падением доходов от приватизации наметилась тенденция к уменьшению доли средств, направляемых в бюджеты разных уровней: в I полугодии 1998 г. она составила 73% от общей суммы доходов по сравнению с 83% того же периода 1997 года. Таким образом, в настоящее время доходы от приватизации играют незначительную роль в финансировании области (рис. 4.7).

Рис. 4.7. Распределение средств, полученных от приватизации, по адресатам

В начале приватизации одной из главных ставилась задача замедления темпов падения валового регионального продукта за счет эффективного управления производством новыми собственниками, заинтересованными в результатах труда. Можно сказать, что на сегодняшний день эта задача не выполнена. Это находит подтверждение в основных показателях социально-экономического развития региона и в динамике объемов производства основных видов продукции.

Как было показано в предыдущем параграфе, государственная собственность занимает важное место в экономике региона и оказывает большое влияние на его социально-экономическое положение. В настоящее время положение большинства предприятий региона бедственное: порядка 70% из них остро нуждаются в модернизации и техническом перевооружении производства, растет задолженность бюджету и работникам, отсутствуют источники финансирования. Отсутствие должного внимания к государственному сектору экономики, безоглядная вера в способность рыночного саморегулирования, недостаток экономического образования и опыта управления в современных условиях у государственных чиновников, общая нестабильность в стране привели к ухудшению экономического положения области.

§ 4.3. Варианты организации эффективного механизма управления государственной собственностью в Тульской области

Управление процессом приватизации через Региональную трастовую компанию

Региональная собственность является важнейшим средством регулирования экономических отношений в регионе. Это регулирование осуществляется на основе административного управления предприятиями субфедеральной и муниципальной собственности. При этом целесообразны разработка планов и программ развития, формирование системы госзаказов. Что же касается предприятий сферы обслуживания, то здесь регулирование осуществляется через бюджетное финансирование.

Основным методом регулирования предприятий федеральной собственности является создание института представительства в советах директоров предприятий.

Как показывает опыт, например, Германии в период объединения, для эффективного управления государственным имуществом в регионе должна быть создана сильная централизованная региональная трастовая компания (РТК), которая должна владеть всеми бывшими государственными фирмами для их дальнейшей реструктуризации, повышения инвестиционной привлекательности и последующей продажи. Основной задачей РТК должно быть практически полное сокращение инсайдерского контроля над приватизируемыми предприятиями. Особенно это актуально для крупных предприятий, фактическая власть на которых по-прежнему остается в руках директоров.

Проведение такого сокращения необходимо в условиях, когда развал системы внутреннего контроля ведет к большим издержкам для акционеров от деятельности некомпетентных, ленивых или нечестных менеджеров. В данной среде перераспределение прав собственности обеспечивает механизм для замены всей системы внутреннего контроля. Перераспределение полномочий обычно проводится за счет реструктуризации путем разукрупнения или поглощения фирм.

В ходе процесса поглощения РТК концентрирует владение акциями компании в своих руках путем выкупа их у мелких акционеров, осуществляет ее реструктуризацию, которая, как она предполагает, сделает компанию прибыльной, и продает ее вновь с целью диверсификации своего риска.

Необходимо заметить, что на конкурентных рынках капитала рыночные условия, а также финансовые и управленческие возможности трастовых компаний определяют, как долго они могут удерживать приобретенную компанию под своим контролем и какая реструктуризация будет предпринята. В условиях переходного периода региональная трастовая компания имеет другие стимулы. В частности, прибыльность не является единственным критерием, определяющим то, как доверительный собственник осуществляет контроль. Возможная схема контроля РТК за компаниями региона представлена на рис.

4.8.

РТК должна функционировать как организация с иерархической централизованной структурой и четко определенными децентрализованными полномочиями. При такой структуре непосредственно под надзором регионального центра должны находиться все фирмы с числом занятых более 500 человек, а районные отделения должны контролировать остальные фирмы.

Рис. 4.8. Схема управления государственной собственностью в регионе

Жесткий контроль позволит РТК эффективно противодействовать ранним попыткам "сброса" активов и самоприватизации, которые так досаждали переходному процессу во многих восточноевропейских странах.

В качестве основы будущих действий РТК может быть составление начальных балансов всех государственных предприятий региона. Начальные балансы должны сопровождаться проектом корпоративной стратегии на ближайшие три года, которая должна оцениваться группой экспертов, подобранной ТерКУГИ. Экспертная оценка должна определять, какие фирмы должны быть ликвидированы, если для них нельзя найти покупателей, и какие могли быть эффективно реструктурированы.

Главные цели РТК должны определяться Законом региона "О трасте государственного имущества в регионе", регламентирующем порядок создания компании и ее организационно-штатную структуру.

При этом основные вопросы, касающиеся выживания и реорганизации фирм, находящихся под контролем регионального центра, должны решаться непосредственно руководством РТК, а текущие вопросы могут находиться в ведении так называемого "отраслевого директората", несущего ответственность за соответствующую фирму. В рамках РТК может быть создано несколько директоратов в зависимости от наличия предприятий и в соответствии с их разбиением по стандартной отраслевой классификации. В качестве дополнительного уровня контроля ниже центра в наиболее крупных фирмах могут быть созданы наблюдательные советы.

В таких условиях наиболее важное для каждой фирмы решение – о ликвидации или продолжении существования – должно оставаться за центральным аппаратом и регулярно пересматриваться. Причем продолжение существования, связанное, как правило, с реструктуризацией, должно проводиться на основе предоставления каждой фирме достаточного времени на реструктуризацию, устанавливаемого индивидуально. Фирмы, которые не могут быть с уверенностью приватизированы в обозримом будущем, должны находиться под интенсивным наблюдением и контролироваться индивидуально.

В этой связи отраслевые директораты РТК должны иметь регулярные контакты со всеми фирмами, проходящими реструктуризацию, контролировать их квартальные отчеты и оценивать их бизнес-планы.

- Процессы социальной стагнации.

- Приватизация в социально-экономической структуре общества.

- Приватизация "Бритиш Телеком"

- Основные цели создания корпоративных ГП

- Общая структура первичного предложения