Ответственность ограничена имуществом компании.

Эволюция форм совместной деятельности прошла следующие стадии:

экспортно-импортные сделки, в процессе которых создаются предпосылки к совместной деятельности, как правило, это заключение разовых контрактов;

совместные выступления на мировом рынке в виде образования консорциумов на стадии инвестирования; формами такого сотрудничества выступают прямые иностранные инвестиции, портфельные инвестиции, передачи лицензий, ноу-хау;

обмен технологиями;

создание совместных предприятий (СП);

слияние и поглощение крупных международных компаний и отпочкование или образование новых фирм.

В результате в мировой практике сформировались следующие виды предприятий с иностранными инвестициями:

- совместное производство для усиления двух или нескольких различных и независимых партнеров, которые договорились о создании нового совместного направления;

- совместные предприятия, помогающие выжить фирмам, которые сами по себе выжить не могут, так как плохо адаптированы к окружающей среде;

- совместные предприятия для получения сырья;

- совместные предприятия для обеспечения того, что может быть названо «двойной национальностью», созданные для решения политических или других проблем.

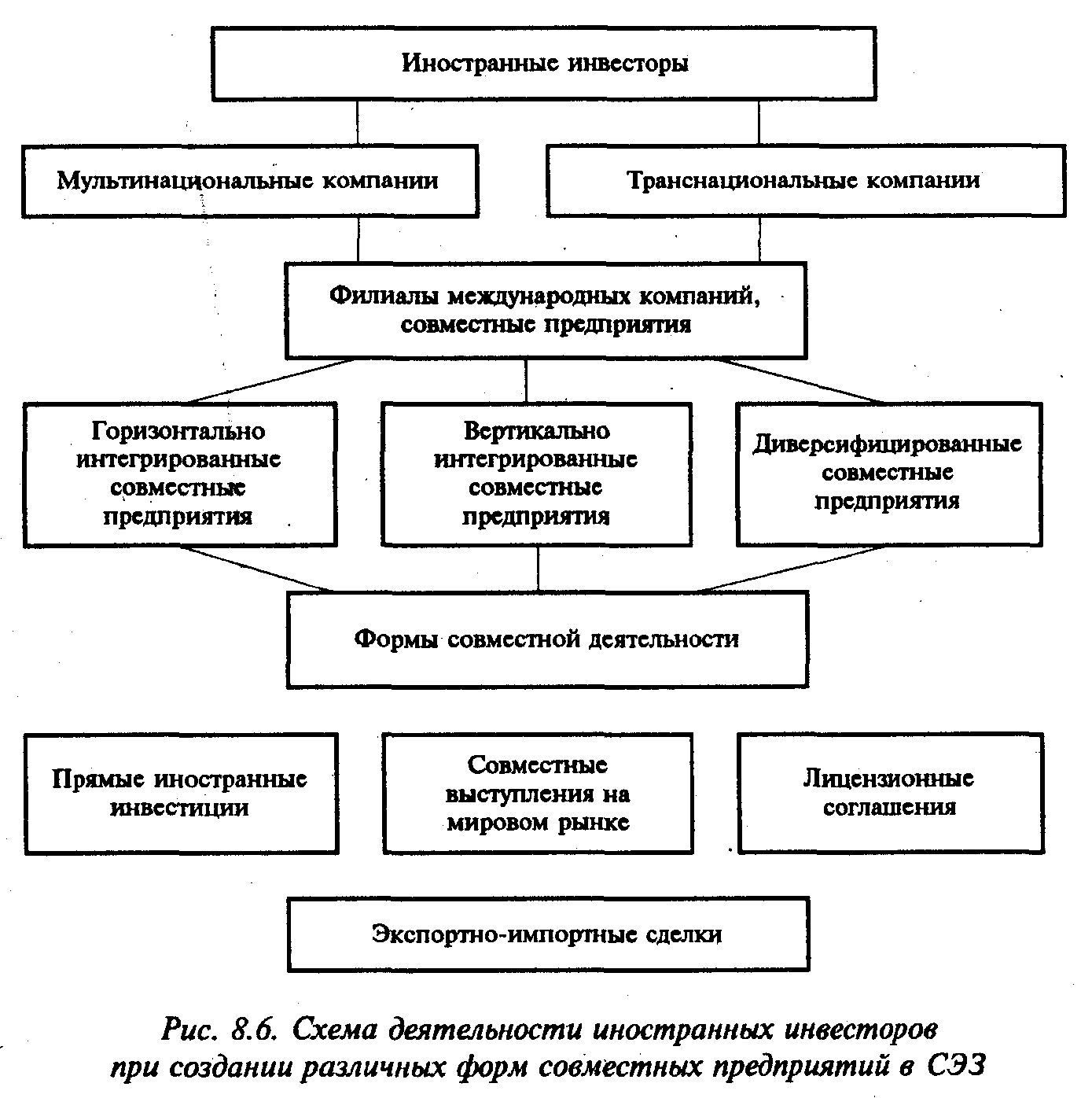

Наибольший интерес по организации деятельности совместных предприятий представляют свободные экономические зоны, где на них приходится основная доля произведенной продукции и оказываемых услуг. Схему деятельности иностранных инвесторов при создании в свободных экономических зонах (СЭЗ) различных форм совместных предприятий см. на 8.6.

Важная роль в организации СП в СЭЗ принадлежит мультинациональным и транснациональным компаниям, которые действуют в зонах через свои филиалы и СП, созданные с их участием. Среди основных форм совместной деятельности можно отметить экспортно-импортные сделки, лицензионные соглашения, совместные выступления на мировом рынке, взносы в уставной капитал предприятий.

Организационно-правовые основы деятельности совместных предприятий определяются наличием в мире двух глобальных правовых систем островной (англосаксонской) и континентальной (франко-германской). При регистрации СП на территории страны, привлекающей иностранный капитал, применяются организационно-правовые формы, которые исторически сложились в рамках этих систем права (см. табл. 8.6).

Таблица 8.6

Организационно-правовые основы деятельности СП в островной и континентальной правовых системах

| Континентальное право |

Островное право |

| Индивидуальное предприятие |

|

| Полное товарищество Коммандитное товарищество Акционерное общество закрытого типа Акционерное общество открытого типа |

Общее партнерство Ограниченное партнерство Частная компания (корпорация) Публичная компания (корпорация) |

При классификации организационно-правовых форм бизнеса большое значение имеет принцип открытости (закрытости). Закрытая компания характеризуется как частная, открытая как публичная (с открытой продажей акций).

Наиболее простыми формами являются индивидуальные предприятия, партнерства и товарищества. Для них характерна полная ответственность, они не являются юридическими лицами. Этим определяется и упрощенный порядок регистрации.

Налоги взимаются на основе индивидуального дохода каждого из участников.

Партнерство управляется и структурируется на основе специального договора. Договор определяет порядок действий от имени общества. Право на их совершение обычно передается одному из партнеров. Ограниченные партнерства и коммандитные товарищества предусматривают существование особой категории партнеров, ответственность которых ограничена пределами их паев. Они могут участвовать в бизнесе лишь пассивно своими деньгами.

По общему правилу, ограниченный партнер не может в какой-либо форме участвовать в управлении и бизнесе партнерства, однако на практике существуют надежные возможности обойти этот запрет.

Особенность компании (акционерного общества) заключается в том, что она является юридическим лицом и ведет существование, «независимое» от физических и юридических лиц, вложивших в нее свой капитал. Ответственность ее ограничена имуществом компании. При регистрации компании возникает двойная налоговая ответственность: доходы компании облагаются налогом как ее прибыль, а после распределения прибыли как доход инвесторов.

Компании действуют на основе уставов и внутренних регламентов.

Действующее в России законодательство можно отнести к системе континентального права. В соответствии с Федеральным законом «Об иностранных инвестициях в РСФСР» иностранные инвестиции в России могут существовать в трех основных формах:

совместные предприятия на основе долевого участия иностранных инвесторов и российских резидентов;

предприятия со 100%-м участием иностранных инвесторов;

филиалы иностранных юридических лиц.

Все эти формы объединяются понятием «предприятия с иностранными инвестициями». Принятое законодательство позволяет иностранным инвесторам создавать акционерные общества, общества с ограниченной ответственностью, товарищества, совместные предприятия. Для того чтобы получить право деятельности в России, они должны пройти регистрацию в уполномоченных государственных органах и быть включенными в государственный реестр.

Предприятие может быть официально ликвидировано (объявлено несостоявшимся), если оно в течение года не представит документы, подтверждающие завершение формирования уставного капитала.

На начало 1997 г. в России было зарегистрировано 24,2 тыс. совместных и полностью иностранных предприятий. Из них действовало 16 тыс., или 65%. Большинство предприятий создано с участием компаний США, ФРГ, КНР, Украины, Великобритании и Финляндии.

Сумма уставного фонда (по зарегистрированным предприятиям) составила в начале января 1997 г. 24 трлн руб., а доля зарубежных партнеров в уставном фонде достигала 75%.

Основное количество совместных предприятий действует в сфере торговли и общественного питания 7 тыс., промышленности 3,4 тыс., строительстве 1,2 тыс., общей коммерческой деятельности по обеспечению функционирования рынка 0,96 тыс., науки и научного обслуживания 0,8 тыс., транспорте и связи 0,7 тыс. На другие отрасли приходилось более 2 тыс. СП и иностранных предприятий.

Наибольшее число совместных предприятий действует в Москве, Санкт-Петербурге, Челябинской области и на Дальнем Востоке.

Продукция топливной промышленности производится в основном совместными и иностранными предприятиями Тюменской области (55,5% общего объема производства). В пищевой промышленности 65% приходится на Москву и Московскую область, Санкт-Петербург. Почти 50% продукции машиностроения производится на совместных и иностранных предприятиях Москвы и около 17% Санкт-Петербурга.

Около 60% объема валового дохода иностранных предприятий в сфере торговли и общественного питания приходится на Москву и почти 20% на Санкт-Петербург. В сфере общей коммерческой деятельности по обеспечению функционирования рынка, а также в науке и научном обслуживании преобладающую часть доходов (около 85%) обеспечивают совместные и иностранные предприятия Москвы.

В 1996 г. на совместные и иностранные предприятия приходилось около 2% (72,1 трлн руб.) общего объема производства в России.

Инвестиции в основной капитал, сделанные совместными и иностранными предприятиями в 19931996 гг., сократились, а количество совместных предприятий увеличилось. В 1996 г. объем инвестиций в основной капитал совместных и иностранных предприятий в долларовом исчислении был на 9% меньше, чем в 1995 г., и на 55% меньше, чем в 1994 г.

Хозяйственная деятельность в ряде отраслей России требует получения специального разрешения лицензии. Это правило распространяется и на иностранных инвесторов. В частности, лицензия требуется для деятельности в добывающей промышленности, в области телекоммуникаций, при посредничестве на рынке ценных бумаг, в банковской и страховой сферах. В последнем случае доля иностранного участника не может превышать 49%.

Иностранным банкам выделено 12% общего размера уставного российского банковского капитала с целью защиты нарождающегося национального частного банковского сектора.

На 1 января 1998 г. на российском рынке действовал 141 банк с иностранным участием, из них 16 банков со 100%-м иностранным капиталом. Доля российских банков с участием иностранного капитала на финансовом рынке России составила 4%, что в 3 раза меньше размера установленного ограничения. Банки с иностранным капиталом активно действовали только в Московском регионе.

Вложения иностранного капитала в страховой сектор России также преимущественно осуществляются в московские страховые компании: на них в 1997 г. приходилось около 80% иностранных инвестиций. Другими районами по значимости иностранных вложений в развитие страхового дела в Российскую Федерацию были Санкт-Петербург и Центральный экономический район. Надо отметить, что основными инвесторами в страховой бизнес являлись кипрские компании (53% вложений).

Существенный интерес представляет анализ финансовых результатов деятельности предприятий с иностранными инвестициями в России. Очевидно, что они должны получать достаточно высокие доходы (не ниже, чем в других возможных местах приложения капитала), которые предопределяли бы сохранение их интереса к инвестициям в российскую экономику.

- Отчеты подлежат предварительной аудиторской проверке.

- Государственная программа приватизации

- Ставки пошлин в значительной мере дифференцированы

- Свободные экономические зоны: понятие, виды, их формирование в России

- Классификация СЭЗ по отраслевому признаку