Иностранные инвестиции

Так, по данным Президента Всемирного банка Дж. Вулфенсона, еще в начале 1996 г. российский портфель проектов считался одним из самых неудачных во Всемирном банке, - лишь 39% проектов имели удовлетворительный рейтинг реализации. Через год этот показатель вырос до 65%, но все еще остается малоудовлетворительным.

Какие факторы играют положительную роль в привлечении иностранных инвестиций в Россию?

Это, прежде всего:

1) богатые и сравнительно недорогие природные ресурсы (нефть, газ, уголь, полиметаллы, алмазы, лес и др.);

2) огромный внутренний рынок;

3) достаточно высокий уровень базового образования кадров, способных к быстрому восприятию новейших технологий в производстве и управлении;

4) относительная дешевизна квалифицированной рабочей силы;

5) отсутствие серьезной конкуренции со стороны российских производителей;

6) осуществляемый процесс приватизации и возможность участия в нем иностранных инвесторов;

7) возможность получения сверхприбыли.

Перспективы в России слишком многообещающи, чтобы их игнорировать. В суммарном валовом внутреннем продукте всех "новых мировых рынков" доля России составляет более 25%. Причем, это единственный нарождающийся рынок, где есть своя космическая программа, инфраструктура и реальные возможности для ее реализации.

По самым скромным оценкам у России больше природных ресурсов (10,2 трлн. долл.), чем у Бразилии (3,3 трлн. долл.), Южной Африки (1,1 трлн. долл.), Китая (0,6 трлн. долл.) и Индии (0,4 трлн. долл.) вместе взятых.

Несмотря на это, удельный вес России в международных инвестициях в "новые рынки" составляет всего 0,5%. Остальные 99,5% приходятся на Мексику, Бразилию, Аргентину, Турцию, Чили, другие развивающиеся страны и НИС.

Как свидетельствует зарубежный опыт, одним из важнейших факторов по привлечению иностранного капитала является наличие благоприятной правовой обстановки, стабильной законодательной базы, обеспечивающей условия максимально эффективной защиты интересов инвесторов.

Современную правовую базу для иностранных инвестиций в России составляют более 30 законов и равнозначных законам Указов Президента. Действует также ряд конкретных ведомственных инструкций. По своему характеру эти документы подразделяются на две группы.

Первая группа - это базисные законы России (Конституция РФ, Гражданский, Таможенный кодексы и др.), способствующие переходу страны от коммунистического режима с командной экономикой к демократии и рыночному хозяйству. Часть из них была принята в 1990-1991 годах.

Вторая группа - это документы, касающиеся непосредственно иностранных инвестиций. Главный среди них - "Закон об иностранных инвестициях в РСФСР" от 1.09.91 г.

В соответствии с этим законом инвестором в РФ могут быть иностранные физические, юридические лица, лица без гражданства, иностранные государства, международные организации.

Иностранные инвестиции могут быть долевыми, т. е. использовать форму совместного предприятия, или полностью принадлежать иностранным инвесторам, т. е. предприятия, основанного исключительно на иностранных инвестициях. Для регистрации крупных предприятий (с инвестициями более 100 млн. руб.) требуется специальное разрешение Правительства РФ.

Законодательство не предусматривает каких-либо официально закрытых для иностранных инвесторов отраслей экономики или регионов страны. Но на практике такие ограничения существуют. Так, хозяйственная деятельность в ряде отраслей требует получения специальной лицензии.

Весьма важным компонентом инвестиционного климата является налоговый режим.

В РФ пока сохраняется весьма сложная и тяжелая система налогообложения. В соответствии с "Законом об иностранных инвестициях в РСФСР" и другими законодательными актами предусмотрена возможность льготного налогообложения для частного иностранного капитала, который действует в приоритетных отраслях хозяйства и отдельных регионах.

Однако на практике налоговый режим к середине 90-х годов заметно ухудшился. Прежде всего, возросли налоги. Как и российские организации предприятия с иностранными инвестициями уплачивают до 50 различных налогов и сборов, в том числе налог на прибыль, (НДС), акцизный налог, разного рода местные налоги.

Так, в Москве в 1994 г. налог на прибыль установлен в 38% (13% в пользу Федерации; 25% - в местный бюджет). Помимо существующих были введены новые налоги, ликвидированы льготы для свободных экономических зон (за исключением Калининграда), которые во многом призваны служить "ловушками" для иностранного капитала. В 1995 г. была установлена единая ставка налога на прибыль - 32% (налог на прибыль от посреднической деятельности - 45%).

Становление нового режима внешнеэкономических связей привело к появлению множества различных документов с правилами таможенного и лицензионного регулирования импорта и экспорта. Объективные причины, связанные с коррумпированностью чиновников, скрытое сопротивление предприятий-монополистов (как крупных, так мелких и средних), собственные нарушения предприятий с иностранными, инвестициями, содействуют ухудшению инвестиционного климата.

По оценкам иностранных предпринимателей отношение российских властей к зарубежным инвестициям декларативно чрезвычайно благоприятное, фактически- же стимулы и гарантии для иностранных инвестиций не удовлетворяют интересы иностранных инвесторов. Власти не могут предложить ни адекватной структурной политики, ни долгосрочных льгот (по налогам, таможенному режиму, реинвестированию, репатриации прибылей и др.). Кроме того, они постоянно меняют "правила игры" в зависимости от изменения экономической и политической ситуации.

Вместе с тем, Правительство РФ, субъекты Федерации делают попытки улучшения инвестиционного климата, налаживания привлечения иностранных инвестиций.

Общей стабилизирующей основой инвестиционного климата является то, что Россия на протяжении ряда лет имела положительное сальдо внешнеторгового баланса (1993-1997 гг). Присоединение России к VIII статье Устава МВФ способствует ускоренному проведению международных расчетов, что повышает привлекательность инвестиций.

Госдумой РФ приняты поправки к закону "Об иностранных инвестициях", готовится "Закон о свободных экономических зонах". Действуют международные и российские организации, занимающиеся вопросами содействия инвестициям в экономику России: Госинкор, Российская финансовая корпорация, Росзарубежцентр и др. Однако информационное обслуживание инвесторов и всех, кто хотел бы работать на российском рынке, все еще не находится на должном уровне. Для улучшения этой ситуации в середине 1995 г. создан Российский центр содействия иностранным инвестициям при Министерстве экономики РФ.

Используя зарубежный опыт, эта организация предполагает привлекать инвестиции по всему миру с помощью сети специальных инвестиционных агентств, которые работают по аналогии с продажей товаров: изучают потребности инвесторов, предоставляют всю необходимую информацию для принятия решений, помогают заключать контракты, оказывают поддержку после "продажи" инвестиций. В том же направлении будет работать и Международный инвестиционный союз (МИС), одним из инвесторов которого выступил Российский центр содействия иностранным инвестициям. Функционирует Консультативный совет по иностранным инвестициям.

В его состав входят 25 руководителей крупнейших западных компаний, инвестирующих в Россию ("Пепсико", "Пратт энд Уитни" и др.).

Планируется также серьезно усовершенствовать российское налоговое законодательство, ввести определенные коррективы в ход приватизации. В частности, перейти от массовой и быстрой продажи предприятий к "точечным" продажам, ориентированным на повышение эффективности производства. Важным документом в области регулирования притока и функционирования иностранных инвестиций в экономику России стал Закон "О соглашениях о разделе продукции".

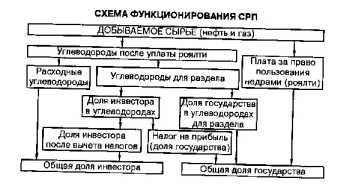

Законом установлены правовые основы отношений, которые возникают в процессе осуществления инвестиций в поиски, разведку и добычу минерального сырья на территории России. Право пользования инвестором участком недр удостоверяется лицензией, которая выдается ему органом исполнительной власти Российской Федерации.

"Соглашение" предусматривает максимальное упрощение схемы взаимоотношений инвестора и государства прежде всего по линии уплаты налогов и других Обязательных платежей. Их взимание по сути дела полностью заменено разделом продукции по условиям соглашений, рентными платежами (см. схему).

5.3. Формы участия иностранного капитала в экономике России

Иностранный капитал в России присутствует как в государственной, так и в частной форме, в смешанном виде, а также в форме капитала международных организаций. Иностранные инвестиции поступают в Российскую экономику как прямые частные инвестиции в форме портфельных инвестиций и в виде кредитов, как ссудный капитал.

Общий объем иностранных инвестиций в российскую экономику в 1998 г. составил около 22 млрд. долл., в том числе 10 - прямые инвестиции. По данным Госкомстата РФ накопленный за 1991-1997 гг. объем иностранных инвестиций (плюс доходы от них за вычетом репатриированного капитала) превышает 11 млрд. долл.

- 24168 совместных и иностранных предприятий.

- Предприятия с участием иностранного капитала

- Глава 7 Сущность свободных экономических зон

- Промышленно-производственные зоны

- Особенности инвестиционного климата свободных экономических зон