Предельный продукт труда

А если спрос уменьшится, то и ставки арендной платы будут стремиться вниз ( 4).

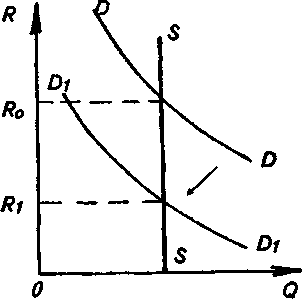

4.

Из графика видно, что производный спрос на землю уменьшился, т. е. кривая спроса переместилась из положения DD в положение DiDi. Цена равновесия (арендная плата) упала с уровня R до уровня Ri.

Все изложенное выше относится и к спросу на землю Для несельскохозяйственных целей. Важно подчеркнуть идею неоклассиков о производном характере спроса на

269

землю. Так, П. Самуэльсон, разъясняя это понятие, отмечает: «...неверно, что цена зерна высока потому, что высока цена земли ...фактически наиболее правдоподобно обратное утверждение: цена земли потому и высока, что высока цена на зерно...» ( Самуэльсон. П. Экономика.

M., 1964 С 577). Интересно сравнить это утверждение с высказыванием E. Бем-Баверка о ценах на вино и виноград, приведенным в гл. 5, § 3. Проблема производного спроса на землю еще раз подчеркивает взаимосвязанный характер уровней равновесных цен на различных рынках: рынке товаров, рынке капитала, рынке труда и, добавим теперь, рынке земли.

Земельная рента (арендная плата) означает платность важнейшего фактора производства земли. Например, К. Маркс считал сам факт этой платности ресурса препятствием для развития производительных сил в сельском хозяйстве, поэтому им и предлагалась национализация земли. Неоклассической школой, наоборот, подчеркивается положительный, т. е. благоприятный с точки зрения эффективности, характер этой платности ресурса (земли).

Сопоставление различных уровней цен на различные факторы производства, например, ставок заработной платы и ставок арендной платы, дает производителю важнейшую информацию о наиболее эффективном, минимальном, с точки зрения издержек, сочетании труда и земли при производстве каких-либо сельскохозяйственных продуктов. Можно с уверенностью сказать, что в условиях бесплатности земли сельское хозяйство в странах рыночной экономики нигде не достигало бы такого уровня производства и, соответственно, предложения продовольственных товаров, какое наблюдается сейчас. Перепроизводство сельскохозяйственной продукции достигло таких масштабов, что потребовало государственного субсидирования фермерских хозяйств.

В условиях рыночной экономики земля приобретает товарную форму, она покупается и продается. На землю предъявляется спрос, так же, как и на другие факторы производства труд и капитал. В связи с этим важно выяснить, чем же определяется цена земли. Если земельный участок рассматривать как капитальное благо, приносящее

1To

есть арендняя плата.

270

поток доходов, то становится понятно, что цена земли зависит от двух величин:

1) размеров земельной ренты, которую можно получать, став собственником данного участка;

2) ставки ссудного процента.

Покупатель земельного участка стремится приобрести его не ради почвы как таковой, а ради той ренты, того постоянного ежегодного дохода, который приносит земля. Покупается право на получение регулярного дохода в течение неопределенного периода времени.

В связи с этим становится понятным привлечение размера ссудного процента для определения цены земли. Ведь в экономической теории все, что приносит доход, рассматривается как капитал. Владелец денег, имея определенную сумму, может положить ее в банк и получить доход в виде процента. Но он может и потратить эти деньги на покупку земельного участка.

Следовательно, цена земли должна рассчитываться как дисконтированная стоимость, по аналогии с приобретением любого капитального блага, приносящего регулярный доход. Формула текущей дисконтированной стоимости известна из параграфа, посвященного проценту Но здесь важно подчеркнуть, что при покупке земли предполагается, что доход в виде арендной платы будет выплачиваться собственнику земли не в течение 1, 2 или 10 лет а неопределенно продолжительный отрезок времени. Следовательно, величина t в этой формуле применительно к покупке земли не учитывается:

арендной

V0 земли =

^НМХ100%

величина ссудного процента

Например, если ежегодный доход в виде ренты составляет 1000 долл., ставка ссудного процента 5%, то цена земли составит: 1000/5% х 100% = 20000 долл.

Из этой формулы видно, что цена земли будет расти, если увеличивается размер ренты и падать, если повышается норма процента.

Рассмотренное определение цены земли является теоретическим. На практике цена земли зависит от множества факторов, влияющих на спрос и предложение земельных участков. Так, например, рост цен на землю может объясняться растущим спросом на нее для несельскохозяйственных целей. Резко возрастает спрос на землю (и вообще на недвижимость) в условиях инфляции и особенно гиперин-

271

фляции, a pro ведет соответственно к росту цены земли. В целом динамика цен на землю в странах рыночной экономики Запада за весь период с начала XX в. имела устойчивую тенденцию к росту, хотя наблюдались и отдельные периоды снижения (например, в США в середине 80-х гг в связи с падением фермерских доходов упала и цена земли; в этом же направлении воздействовал и рост ставок ссудного процента в начале 80-х гг., доходящий до 18-21%).

Анализ категории цены земли помогает лучше понять сущность одного из многочисленных рынков товаров и факторов производства, существующих в нормальной рыночной экономике. Нельзя перейти от командно-административной системы к рыночной, если запретить функционирование, в частности, рынка земли, ее свободную куплю и продажу. Запрет в нашей стране на свободный рыночный оборот земли вовсе не помешал ее купле-продаже, но нелегальной: (например, при продаже домов в сельской местности, дач и т. п.).

Это означало, что государство лишилось значительной части доходов, связанных с реализацией земельных участков «явочным порядком». Законодательное оформление рыночных отношений, связанных с куплей-продажей земли, необходимое условие успеха глубоких экономических реформ в нашей стране.

Основные понятия:

Замлевладение

Землепользование

Рента как экономическая категория

Дифференциальная земельная рента

Неэластичность предложения земли

Предельный продукт труда в сельскохозяйственном

производстве

Производный спрос на землю

Рента (арендная плата) как равновесная цена

Равновесие на рынке земли

Цена земли как дисконтированная стоимость

§ 5. Прибыль как факторный доход

Прибыль в рыночном хозяйстве является вознаграждением такого специфического фактора как предпринимательство. Специфического, во-первых, потому, что предпринимательство, в отличие от капитала или земли, неося-

272

заемо. Во-вторых, мы не можем трактовать прибыль как своеобразную равновесную цену, по аналогии с рынком труда, капитала и земли. Но что понимается под термином прибыль, когда мы говорим о факторном доходе7

Прибыль обычно определяют как разность между полной выручкой и полными издержками. Однако уже этот упрощенный подход к проблеме рождает новые вопросы. Определение полной выручки не составляет трудности (это произведение количества произведенной продукции на цену единицы товара).

Но что следует включать в полные издержки?

С точки зрения бухгалтера, в издержки должны включаться денежные расходы, которые фирма несет на приобретение машин, оборудования, сырья, материалов, на выплату заработной платы работникам и т. д. Фирма выплачивает эти деньги внешним по отношению к ней хозяйствующим субъектам, она покупает необходимые ресурсы на рынке. Поэтому эти затраты называются внешними издержками. Внешние, или бухгалтерские издержки, включают в себя только явные денежные затраты.

В этой связи бухгалтерская прибыль представляет собой разность между полной выручкой и внешними (бухгалтерскими издержками.

Однако, согласно экономической теории, капитал явля ется одним из факторов производства, а вознаграждение каждого фактора производства соответствует его предельному вкладу в создание продукта, и следовательно, должно входить в издержки. Другими словами, в экономические издержки должна входить стоимость услуг всех факторов производства, независимо от того, покупаются ли они на рынке или являются собственностью фирмы. Как уже отмечалось в гл. 6, любые затраты, а значит, и издержки производства, должны рассматриваться с точки зрения ценности альтернативных возможностей, которыми приходится жертвовать. Так, любой предприниматель, выбирая сферу приложения своего капитала, сравнивает альтерна тивные варианты с точки зрения ожидаемых выгод и выбирает наиболее эффективный для себя вариант.

Выбрав, например, вложение капитала в производство мебели, он, по существу, отказывается (жертвует) от получения дохода в сельском хозяйстве или страховом деле. Этот упущенный,

273

или альтернативный доход должен входить в издержки владельца капитала.

Используя собственные ресурсы (собственный капитал, собственную землю, собственные предпринимательские способности), владелец этих факторов не несет явных денежных затрат, это неоплачиваемые, или внутренние издержки. Но это именно издержки, поскольку они могут быть представлены в денежной форме в виде платежей, которые могли бы быть получены фирмой при альтернативном использовании данных внутренних ресурсов.

- Совершенная конкуренция

- Глава 12. РОЛЬ ГОСУДАРСТВА В РЫНОЧНОЙ ЭКОНОМИКЕ

- Несовпадение показателей объясняется инфляцией.

- Финансовые учреждения и организации.

- Глава 13. МАКРОЭКОНОМИЧЕСКОЕ ФИАСКО