Тема 11. Макроэкономическое равновесие.

10.1. Цели национального производства

Особенности национальной экономики определяет система макроэкономических целей:

- Стабильность роста национального производства.

- Стабильность цен.

- Экономическая обеспеченность.

- Занятость.

- Справедливое распределение доходов.

- Экономическая эффективность.

- Экономическая свобода.

- Оптимальный платежный баланс.

- Качество жизни.

- Равновесие с природной средой

Цели вступают в противоречие, т. к. у каждой экономической системы свои приоритеты. Важно обосновывать цели. Некоторые из целей взаимодополняемые (полная занятость, ликвидация безработицы, рост доходов и качества жизни).

Делая выбор приоритетных целей следует использовать метод постоянного и мягкого маневрирование (реакции на факторы с разных сторон).

Результаты деятельности национального производства:

1. Материально - вещественные (сфера материального производства)

- Совокупный общественный продукт (продукт материального производства за определенное время).

- Конечный общественный продукт (совокупность продуктов, окончотельно завершенных в обработке).

- Чистый общественный продукт (это вновь созданная стоимость или национальный доход).

- Фонд потребления (предметы потребления, созданные за определенное время).

2. Интегральные результаты (агрегированные параметры):

ВНП, ВВП, ЧНП, НД, чистое экономическое благосостояние (к ВНП добавляют товары теневой экономики, созданные на дому, увеличение досуга и отнимают загрязнение окружающей среды).

3. Годовые (номинальный и реальный ВНП).

4. Многолетние (национальное богатство) – это результат многолетнего функционирования экономики (блага и природные ресурсы ). Бывают: материальные и нематериальные.

Источники пополнения: рост национального богатства за счет превышения производимого общественного продукта над текущим потреблением.

Макроучет через СНС (Система Национальных Счетов) – в России с 1988 года. СНС помогает сопоставить показатели на международном уровне.

10.2.Макроэкономические показатели системы национальных счетов

В большинстве стран используются система национальных счетов (СНС). Она разработана статистической комиссией ООН и применяется с 1953 г. (более чем в 100 странах). СНС- представляет собой свод балансовых экономических таблиц, отражающих с одной сторон расходы субъектов хозяйственной деятельности на покупку товаров, с другой- их доходы от результатов хозяйственной деятельности.

Основу составляют сводные счета ВВП, капиталовложений, доходов и расходов домохозяйств и госучреждений, внешнеэкономических операций. СНС включает балансовые таблицы сводных показателей, либо имеющих самостоятельное значение. СНС позволяет упорядочить информацию о хозяйственной деятельности.

Макроучет в России с помощью СНС ведется с 1988 года. До этого использовали баланс народного хозяйства (БНХ), где отсутствовала важная информация, была неадекватность многих показателей. На основе СНС не проводятся разичие между материальным и нематериальным производством.

Источники макроинформации: госкомстат, средства массовой информации, макропоказатели.Приемы и методы макроанализа: балансирование доходов и расходов по методу двойной записи, стоимость оценки товаров и услуг и т.д. Качество управления зависит от степени достоверности информации: статистические данные не всегда надежные и взаимодополняемые.

. ВНП (Валовой Национальный Продукт) – суммарная рыночная стоимость всех конечных товаров и услуг, произведенных в стране за год, независимо от местонахождения национальных предприятий. ВНП подсчитывается 3-я методами:

- Метод потока расходов ВНП.

- Метод потока доходов ВНП.

- Метод подсчета по отраслям (производствам).

Основные макропоказатели:

ВНП (GNP) |

Xn |

1 |

2 |

||

| G |

ВВП (GJP) |

ЧНП (NNP) |

3 |

||

| Iq |

НД |

Процент |

|||

| Зарплата |

|||||

C |

Рента |

||||

| Прибыль |

Где:

- Сальдо экспорта и импорта (чистые поступления из-за границы).

- Амортизация.

- Косвенные налоги на бизнес.

Методы потоков доходов и расходов

| 1.Метод потока расходов ВНП (на конечное потребление) C+Iq+G+Xn |

2.Метод потока доходов ВНП (поставщики ресурсов) W+R+r+P+A+NБ |

| 1. Потребительские расходы населения (С). 2. Инвестиционные расходы предпринимательства (I). 3. Госрасходы на товары, услуги, ресурсы (G). 4. Чистый экспорт (X). |

1.Амортизационные отчисления. 2. Косвенные налоги на бизнес. 3.Процент. 4. Зарплата. 5. Рента. 6. Прибыль. |

p> Оба метода – две стороны одного явления - производства (потоки доходов и расходов или кругооборот)

Метод расчета по производству(отрасляи).

Если суммировать общую стоимость (объем продаж), то возникает повторный счет, т. е. завышение объема продукции в многоступенчатом прцессе ее производства и реализации. Когда стоимость одних и тех же частей продуктов учитывается не один раз.

Вводится понятие промежуточного продукта (для дополнительной обработки) и конечного продукта (для конечного потребления). ВНП нужно считать без повторного счета (в СССР использовался повторный счет в валовом общественном продукте), т. е. не по общей, а по добавленной стоимости той части продукта, которая произведена именно данным предприятием, а не его поставщиками.

| Стадии производства костюма |

Цена продаж |

Добавленная стоимость |

|

| ( расчет) |

( сумма) |

||

| 1.Овцеводческая ферма |

60 Промежуточный продукт |

60 – 0 |

60 |

| 2.Фирма по переработке шерсти. |

100 Промежуточный продукт |

100 – 60 |

40 |

| 3.Швейная фабрика. |

125 Промежуточный продукт |

125 – 100 |

25 |

| 4.Оптовая продажа. |

175 Промежуточный продукт |

175 –125 |

50 |

| 5.Розничная продажа. |

250 Конечный продукт |

250 –175 |

75 |

| Общая стоимость |

710 |

250 |

|

Общая стоимость продукта 5 предприятий – 710 у. е, она содержит повторный счет 460 у. е. (710 – 250). Поэтому в ВНП следует включать не 710, а добавленную стоимость 250 у. е. (или то же самое – стоимость конечной продукции ). Чтобы избежать повторного счета, ВНП и ВВП должны включать стоимость конечных товаров и услуг (это валовая продуция предприятия за вычетом текущих материальных издержек и с включением амортизации).

ВНП не включает в себя:

- деятельность домохозяйств; подержанные, комиссионные товары; трансферты – платежи, взамен которых не происходит непосредственного получения товаров; доходы теневого бизнеса; работу ученых на себя; чисто финансовые операции (купля – продажа ценных бумаг); полуфабрикаты, сырье (если это не конечные товары).

II. ВВП (Валовой Внутренний Продукт) – расчитывается по территориальному признаку и отличается от ВНП на чистые поступления из – за границы.

| ВВП |

||

| Внутри страны |

Продукция отечественных предприятий за рубежом |

|

| Иностранные предприятия |

Отечественные предприятия |

|

| П1 (200) |

П2 (1000) |

П3 (300) |

| ВНП |

||

Если П1 П3 (200 300), т.е. ввоз дохода из – за рубежа больше, то сальдо расходов положительное, т.к. ВВП ВНП (и наоборот).

- ЧНП – Чистый Национальный Продукт, ЧНП = ВНП амортизация (NNP = GNP - A).

ЧНП – это валовой национальный продукт за вычетом той части произведенного продукта, которая необходима, чтобы заменить средства производства, изношенные при выпуске продукции. Этот показатель измеряет тот объем конечных товаров и услуг, который страна может использовать, не нанося ущерба производственному потенциалу. Это показатель всех доходов в обществе, однако косвенные налоги в ЧНП скрывают истинный вклад конкретного фактора.

Чтобы определить общий объем доходов, от ЧНП отнимаются косвенные налоги.

IV. Национальный доход (НД) – вновь созданная за год стоимость, показывающая, что прибавило производство к благосостоянию общества в данном году. НД – чистый заработанный доход общества. Формы НД: произведенный и использованный

Личный доход – весь доход, заработанный отдельными лицами. Идет на: потребление, сбережение, уплату налогов. Показывает сколько денег поступят на цели личного потребления, и отражают перераспределительные процессы в движении HД

ЛД получается расчетом: из НД вычитаем взносы на соцстрахование и налоги на прибыль корпораций и прибавляем трансферты (пенсии , стипендии , пособии ) .

Располагаемый ЛД – сумма, оставшаяся после выплаты налогов из ЛД населением ( идет на потребление и сбережение).

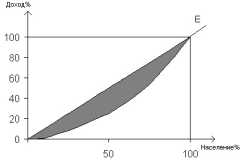

Неравенство в распределении доходов в измерений, используются кривые Лоренца

ОЕ- равномерное распределение доходов. Отклоняющаяся кривая от ОЕ- фактическое распределение.

Коэффициент Джини - уровень неравенства отношение к площади фигуры (заштрихованная),образованная линиями равномерного и неравномерного распределения дохода к площади треугольника ОЕF. Кривая Лоренца движется в сторону большего равенства при перераспределении доходов (прогрессивное налогообложение) неравномерность доходов между населением учитывается через отношение децильный коэффициент (отношение=10% самых богатых к самым бедным)

10.3. Номинальный и реальный ВНП. Индекс цен

ВНП – денежный показатель, его величина может возрастать за счет физического объема продукции или роста уровня цен ( который выражается в виде индекса).

ВНП бывает:

1) Номинальный ВНП (в текущих ценах) – отражает физический объем производственных товаров и услуг в покупках, действующий в данном году ценах.

2) Реальный ВНП (в базовых ценах) – это номинальный ВНП, скорректированный с учетом цен или выраженный в ценах базового года.

При построений индексов цен индексируемыми величинами являются цены, а роль весов играют объемы продукций и услуг.

Зависимость от базисного и отчетного периодов. Формула Лайспейраса – весы, которые определяются по базовому периоду (неизменна для всех периодов расчета данного индекса). Ответ на вопрос – как изменились бы цены, при условии, что в отчетном периоде сохранились структуры товаров и услуг базисного года

где Pi0 Pi1 цена единицы i-го вида товара в базисном и отчетном периоде;

gi0- количество i-го вида товара базового периода ;

Используется, когда структура реализации не изменяется.

Формула Пааше – по весам отчётного периода:

Это простой метод дефлирования (понижение стоимостного выражения ВНП с учётом динамики цен)

Индексы по весам базового периода имеют тенденцию завышать изменения цен, а по весам отчётного периода – занижать (замена товаров дешевого ассортимента на более дорогой). Для избавления от искажений используют индекс, представляющий среднюю геометрическую двух индексов, т.е. квадратный корень их произведений (индекс Фишера):

Наиболее известен, среди индексов, рассчитанный по весам отчётного периода – индекс цен ВНП (тоже дефлятор ВНП). Он включает не только цены потребительского корзины, но и цены инвестиционных товаров, товаров покупаемых правительством, и товаров, услуг, купленных и проданных на мировом рынке.

Дефлятор ВНП представляет собой индекс цен, связанных с корректировкой номинального объёма ВНП с учётом изменения цен.

Номинальный

ВНП

Реальный ВНП = 100%

Индекс цен

(дефлятор ВНП)

Если дефлятор 1, текущие цены растут, если 1 – снижаются.

Индекс

цен т.г ВНП т.г

Индекс цен = 100% Темп роста = 100%

Индекс ВНП б.г

цен б.г

ВНП на душу населения = ВНП / Q населения 100%

Дефлятор ВНП – средневзвешенный индекс или уровень цен на товары и услуги, формирующие ВНП.

Темпы среднегодового прироста ВНП:

Высокие: 7% – 8%; Нормальные: 4%– 6%;Умеренные: 2% - 3%;

Низкие: 1%

Низкие темпы снижают уровень жизни, объемы инвестиций. Высокие темпы приводят к перепроизводству.

- Тема 12. Цикличность рыночной экономики.

- Линия сбережений и инвестиций (изъятий и инъекций).

- Тема 13. Налоги. Бюджет.

- Тема 14. Деньги и банковская система.

- Тема 15. Переходная экономика