Внешняя покупательная способность

f) покупка золота "съедает" часть внутренней покупательной способности; как следствие, предложение иностранной валюты со стороны наших товарных экспортеров может возрастать;

g) внешняя покупательная способность создается путем покупки золота иностранными финансовыми органами; как следствие, цены иностранных товаров могут повышаться, а спрос на иностранную валюту со стороны наших товарных импортеров может падать;

h) внешняя покупательная способность создается путем покупки золота иностранными финансовыми органами; как следствие, иностранный спрос на наш экспорт увеличивается и предложение иностранной валюты со стороны наших товарных экспортеров растет.

Факторы а, b, с и d могут быть существенными как при золотом стандарте, так и в случае независимых валютных систем; факторы е, f, g и h играют роль только при установлении золотого стандарта или при фиксированных обменных курсах. Факторы а, b, е, f, g и h ответственны за сдвиг кривых спроса и предложения, тогда как факторы c и d характеризуют движение вдоль этих кривых, описывающих состояние валютного рынка. Факторы а и b не являются безусловными ориентирами; факторы е и f срабатывают только в отсутствие "дискриминационной" политики или таможенных барьеров в стране, производящей платежи; факторы g и h срабатывают только в отсутствие "стерилизационной" политики или таможенных барьеров в стране, получающей платежи; факторы g, d и f не срабатывают при "ненормальных" условиях (т.е. когда ценовая эластичность иностранного спроса на наш экспорт слишком мала и не уравновешивается низкой эластичностью нашего предложения на этот экспорт); фактор g может не срабатывать или даже срабатывать наоборот, если эластичность внутреннего спроса на иностранные товары станет меньше единицы.

При нормальных условиях на рынке и правильном функционировании золотого стандарта факторы с, d, е, f, g и h будут срабатывать, как того следует ожидать; большинство из них выполняют свою функцию лучше, когда отсутствуют или малы другие возмущения; некоторые из этих факторов могут действовать одновременно, однако их действие может быть осложнено возмущениями, связанными с мгновенными изменениями потоков капитала или односторонними платежами.

Только что упомянутое "правильное" функционирование золотого стандарта отнюдь не предполагает обязательного подкрепления с помощью денежной экспансии в случае притока золота или ограничения кредитов в случае его оттока. Иными словами, для нормальной работы этого механизма вовсе не обязательно, чтобы денежное обращение усиливалось или ослаблялось в той же пропорции, в какой происходит приток или отток золота. "Автоматическое" увеличение скорости денежного обращения при покупке золота финансовыми органами (или просто банками) и такое же "автоматическое" уменьшение скорости обращения денег при продаже золота теми же органами вот все, что необходимо и оправданно, если следовать теории равновесия в международном масштабе.

23. Наш анализ остается справедливым, если принципы старой "ортодоксальной" системы золотого стандарта заменить новыми. Так, можно отказаться от ограничения, что все законные покупки и продажи золота осуществляются только финансовыми органами (будь то их отношения с арбитражерами или с частными лицами), и передать это право Фонду стабилизации валюты [Созданное в 1934г. с целью стабилизации валюты подразделение Министерства финансов США на средства, полученные в виде "прибыли" от уменьшения содержания золота в долларе.], который и должен поддерживать стабильный курс внутри достаточно узкого коридора.

При старой системе бесконечно большая величина эластичности спроса на иностранную валюту поддерживалась усилиями "золотых" арбитражеров, которые покупали иностранные золотовалютные резервы на нижней золотой точке, чтобы импортировать золото в страну и продавать его здесь финансовым органам. При новой системе бесконечно большая величина эластичности спроса на иностранную валюту поддерживается фондом стабилизации, который покупает все золотовалютные резервы, предлагаемые по цене нижней золотой точки, поэтому ниже этой точки цена резервов (золота и валюты) упасть не может. Бесконечная величина эластичности предложения на иностранную валюту при старой системе поддерживалась "золотыми" арбитражерами, которые продавали (по цене верхней золотой точки) золотовалютные резервы, приобретенные ими за счет экспорта золота, купленного ими же у финансовых органов в собственной стране.

При новой системе бесконечная величина эластичности предложения иностранной валюты поддерживается Фондом стабилизации валюты, продающим все золотовалютные резервы, на которые имеется спрос, по цене верхней золотой точки, поэтому цена иностранной валюты не может подняться выше этой точки.

Но если Фонд стабилизации не прибегает к операциям с малыми объемами золотовалютных резервов, а использует все свои резервы, когда требуется продать золото на внешнем рынке, и, кроме того, продает золото и покупает его у центральных банков своей страны [Напомним, что в США существует 12 центральных банков, образующих Федеральную резервную систему (ФРС).], когда это им необходимо, фонд по сути ничем не отличается от крупномасштабного "золотого" арбитражера, действующего так же, как обычный "золотой" арбитраже? в ортодоксальной системе золотого стандарта. С теоретической точки зрения это отличие несущественно.

Вместо того чтобы продавать золото финансовым органам и покупать его у них, Фонд стабилизации может хранить золото на собственном счете ("неактивный счет"). Возникает вопрос: откуда берутся доллары, которыми оплачиваются золотовалютные резервы, если сам Фонд не уполномочен производить их эмиссию?

Прежде всего следует отметить, что уже при основании Фонд получил достаточно наличных средств в национальной валюте, поэтому нет смысла спрашивать, откуда они взялись. Далее, Фонд "истощается" (т.е. списывает со своего неактивного счета), когда приобретает золото, и "накапливает" (т.е. записывает на свой неактивный счет), когда продает золото. Но в таком случае выводы, которые были сделаны в предыдущем пункте, целиком переносятся сюда: эффективное количество денег, находящихся в обращении внутри страны, возрастает, когда фонду требуются золотовалютные резервы, поскольку его "истощение" "съедает" с избытком поступления от внутренней эмиссии, и, наоборот, эффективное количество денег внутри страны уменьшается, когда Фонд предлагает золотовалютные резервы, поскольку тогда его "накопления" с избытком компенсируют потери долларовой массы.

В известных случаях Фонду может не хватить запасов в собственной валюте. Тогда он может получить необходимое для покупки предложенных ему золотовалютных резервов количество национальной валюты путем заимствований у банков. Точно так же Фонд может использовать национальную валюту (доллары), которую он получил от продажи золотовалютных резервов, для погашения своего долга банкам.

И в этом случае мы видим, что результаты ранее проведенного анализа остаются в силе, если только банки имеют достаточный избыток резервов (т.е. резервное покрытие столь велико, что банковское предложение кредитов оказывается в известном смысле бесконечно эластичным). Расширение банковского кредитования Фонда для приобретения им золотовалютных резервов и погашение Фондом этих займов за счет продажи банкам золотовалютных резервов приводят к тем же изменениям во внутреннем денежном обращении, что и "автоматическое регулирование" при ортодоксальном золотом стандарте.

24. Совершенно иная ситуация возникает в том случае, когда Фонд стабилизации валюты финансирует свои покупки путем заимствований не у банков, а в частном секторе, либо у тех банков, которые не имеют достаточно большого резервного покрытия, или в том случае, когда Фонд использует свои поступления от продаж для покрытия займов не у банков, а в частном секторе, либо у банков с недостаточным резервным покрытием ("короткая позиция"). Во всех таких случаях покупки и продажи золотовалютных резервов Фондом эффективное денежное обращение внутри страны не возрастает и не уменьшается на полную величину купленных или проданных золотовалютных резервов.

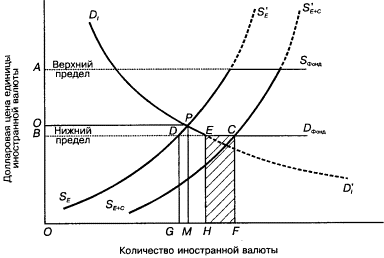

Теперь допустим, что возникает импорт капитала и Фонд в соответствии с проводимой политикой покупает золотовалютные резервы (или просто золото), стоимость которых в долларах выражается прямоугольником HFCE ( 5), заимствуя эти доллары в частном секторе. Если частный сектор и в самом деле вдруг стал настолько бережливым, что может снабдить Фонд требуемой суммой долларов (HFCE) из новых свободных накоплений, тогда эта сумма в виде трансферта через Фонд перейдет к продавцам иностранной валюты, т.е. к импортерам капитала. При этом не произойдет никакого увеличения денежного обращения внутри страны; в этом смысле импорт капитала и покупку валюты фондом можно назвать нейтральными.

5. Импорт капитала, возникающий в результате покупки золотовалютных резервов Фондом стабилизации валюты

Предположение об одновременном всплеске бережливости граждан и "активизации" платежного баланса кажется весьма произвольным. Поэтому представим, что Фонд пытается произвести заимствования у граждан, склонность которых к бережливости и накоплениям стабильна. Полный спрос на заемные средства возрастает до такой величины, когда становится бесконечно большой эластичность спроса на иностранную валюту как раз в таком диапазоне, который необходим Фонду (т.е. до величины HFCE). Иначе говоря, Фонд изыскивает ликвидные средства для покупки иностранной валюты или золота, а денежный рынок за счет этого становится более жестким (дорогим) 15.

Рост процентных ставок побудит некоторых держателей денег "в чулке" пустить их в дело. Таким образом, поскольку большая часть денег, необходимых Фонду, еще только извлекается из других источников, его баланс находится в неактивном состоянии. Только малая часть из этих HFCE долларов, выплаченных Фондом продавцам иностранной валюты, окажет влияние на рост эффективного денежного обращения. Большая их часть будет состоять из активных денег, которые уйдут, вероятнее всего, по другим каналам.

Иными словами, золото, приобретаемое фондом, "стерилизуется" 16.

- Валютные спекуляции и процентные ставки

- Целенаправленные усилия по стабилизации

- Интернациональный золотой стандарт

- Стабилизация обменного курса

- Краткосрочный анализ невозможен