Приток иностранного капитала.

Скорее всего, именно отсутствием корректировки досчета таможенной статистики можно объяснить и тот высокий рост импорта, начавшийся с третьего квартала 1997 года. Так, по таможенным данным, в 4 квартале 1997 года зарегистрировано на 47% больше импорта, чем в 4 квартале 1996 года, что представляется труднообъяснимым с учетом общей экономической ситуации. Согласно экспертным оценкам, прирост объем импорта в четвертом квартале 1997 года составил около 10.8% к соответствующему периоду предыдущего года.

Другими словами, положительное сальдо внешнеторгового баланса сокращается существенно медленнее, чем это оценивается в официальных публикациях, что несколько увеличивает оценку сальдо текущих операций в платежном балансе.

Несмотря на то, что фактическое сокращение сальдо по текущим операциям, возможно, сокращается меньшими темпами, чем содержащиеся в публикациях Банка России показатели, указанное сокращение тем не менее происходит. Для настоящей работы представляет интерес изучение причин этого процесса. Если рассматривать его комплексно, то следует отметить прежде всего усилившееся давление на курс рубля, который принято связывать только с последствиями финансового кризиса в Юго-Восточной Азии, выражающимися в оттоке средств нерезидентов с российского фондового рынка.

Между тем, процессы на валютном рынке можно понять, внимательно изучив показатели платежного баланса. Исходя из приведенного в первой главе настоящей работы тождества национального дохода, сальдо платежного баланса по текущим операциям в открытой экономике является показателем расходов страны по отношению к ее внутреннему доходы (ВВП). С этих позиций сокращение сальдо по текущим операциям и появление дефицита по этому счету можно трактовать как повышение доходов резидентов и соответственно рост их расходов на покупку импортных товаров.

Причиной повышения доходов в свою очередь является начавшийся в стране экономический рост46). Анализ данных платежного баланса за второй и третий кварталы представляется в этом случае тем более ценным, если учесть, что на данные за этот период не мог оказать воздействие финансовый кризис.

В такой ситуации необходимо каким-то образом погашать дефицит. Это можно произвести несколькими путями: во-первых, косвенно с помощью роста объемов экспорта. Но, как уже говорилось, это не представляется пока возможным в силу неблагоприятной конъюнктуры на мировых товарных рынках (прежде всего это касается цен на нефть). Во-вторых, путем притока иностранного капитала.

Но, последствия мирового финансового кризиса пока оказывают противодействие активизации этого процесса, а кроме того, он не может продолжаться бесконтрольно в течение долгого промежутка времени, так как может закончиться финансовым кризисов, аналогичным мексиканскому. В таком случае, в числе форм реакции экономики может быть удовлетворение спроса на иностранную валюту на внутреннем рынке за счет резервов ЦБ либо девальвация национальной валюты, чего в России денежные власти пока пытаются не допустить, используя накопленные золотовалютные резервы, а также рассчитывая на кредиты международных финансовых организаций.

Так, Банк России считает, что отрицательный эффект девальвация рубля превысит положительный47, так как около 70% российского экспорта составляют энергоресурсы, цветные металлы и продукты первичной переработки. Эластичность экспорта этих товаров по цене очень невелика, так как их объемы продаж больше ограничены объемами добычи, физическими возможностями газопроводов, перерабатывающих заводов, нежели курсом национальной валюты. Таким образом, девальвация вряд ли выправит российский торговый баланс. А если принять во внимание процентные платежи, то становится понятно, что для всех российских заемщиков девальвация рубля будет означать увеличение их издержек на обслуживание долга.

В свою очередь, их финансовой положение быстро отразится на налоговых платежах. К тому же, резкое уменьшение курса национальной валюты неминуемо создаст ажиотажный спрос на иностранную валюту со стороны как населения, так и иностранных инвесторов.

Завершая краткий анализ счета текущих операций, можно сказать, что налицо произошедший в 1997 году перелом тенденций, которым следовали индикаторы текущих операций, начиная с 1992 года. Такое изменение было вызвано несколькими причинами, в числе которых можно выделить как внутренние микроэкономические предпосылки, так и внешние факторы.

§4. Проблема нерегистрируемой утечки капитала.

Расхождения в статистике внешней торговли, о которых шла речь в предыдущем параграфе, сказываются на таком показателе платежного баланса, как "чистые ошибки и пропуски". Эта статья, в соответствии с методологией МВФ, отражает разнородность потоков формирования исходной информации и в течение ряда лет ее величина может колебаться около нуля. Вместе с тем, устойчиво отрицательное ее значение, получаемое из года в год, может рассматриваться как свидетельство (хотя и весьма условное) существования постоянного вывоза средств из страны, не учитываемого в других статьях платежного баланса.

Между тем, следует отметить, что указанная статья имеет в платежных балансах России за все годы имеет отрицательный знак: по официально публикуемым данным ее величина составила в 1995-96 годах около 6-7 млрд. долл48.

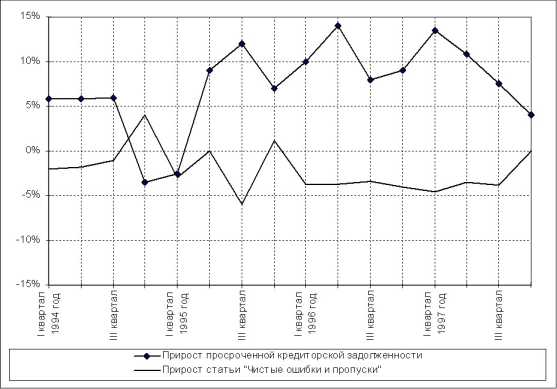

Подтвердить гипотезу о статье "чистые ошибки и пропуски" можно с помощью анализа соотношения динамики этой статьи и анализа показателей кредиторской задолженности в стране49). Анализ показывает, что динамика прироста чистых ошибок и пропусков, которая, как сказано выше, должна коррелировать с динамикой вывоза капитала из страны, имеет обратную связь с динамикой просроченной задолженности (см. 1), причем связь эта носит весьма устойчивый характер.

Рисунок 1

Темпы прироста просроченной кредиторской задолженности и сальдо по статье платежного баланса "чистые ошибки и пропуски"

Источник: Публикации Центрального Банка РФ, Госкомстата

В итоге можно предположить, что в условиях неплатежей экономическая активность в стране в существенной степени поддерживается за счет офшорных операций. Предприятия, стремящиеся снизить фактическое налоговое бремя, избежать штрафных санкций по просроченной задолженности в бюджет, могли предпочитать осуществлять взаимные расчеты через зарубежные банки, так как при появлении денег в России они безакцептно снимались в пользу бюджета, а 6-7 миллиардов долларов, ежегодно вывозимых из страны, являются вполне достаточными для пополнения оборотных средств. С другой стороны, такая гипотеза, основанная на макроэкономических показателях, требует детальной проверки на микроуровне.

Следует также отметить, что в 1997 году обозначилась качественно новая тенденция. В предыдущие годы "чистые ошибки и пропуски" были меньше, чем сальдо по текущим операциям, что косвенно показывало, что отток капитала происходил в основном за счет невозврата экспортной выручки. В 1997 году нерегистрируемый отток капитала, возможно, в значительной мере финансировался из привлеченных средств.

Заключение

В заключение, после рассмотрения платежного баланса как основной экономической категории, характеризующий состояние внешнеэкономических связей страны и основных принципов его составления, подходов к анализу платежного баланса, истории экономических учений о платежном балансе, а также анализа состояния и динамики основных показателей платежного баланса России можно сделать следующие выводы.

Во-первых, платежный баланс, кроме экономической категории, является еще и сложной статистической системой, непрерывно развивающейся и охватывающей учет все большего количества разнообразных экономических операций. Развитие системы платежного баланса отражается в новых изданиях Руководства по составлению платежного баланса, которое составляется Международным валютным фондом. По методике, принятой МВФ, записи в платежном балансе производятся согласно принципу двойной записи, при этом запись с положительным знаком производится при отражении в платежном балансе экспорта, уменьшения зарубежных активов страны либо увеличения зарубежных обязательств, а записи с отрицательным знаком в противоположных случаях.

Во-вторых, анализ платежного баланса производится прежде всего с точки зрения рассмотрения сальдо по различным статьям баланса или их группировкам. В настоящее время общепринято анализировать три основных показателя сальдо платежного баланса торговый баланс, баланс по текущим операциям и общий платежный баланс, хотя существуют и другие трактовки сальдо по статьям платежного баланса. Таким образом, сальдо платежного баланса, его величина и динамика являются важнейшим элементами платежного баланса как экономической категории, необходимым для понимания экономических процессов в современных условиях открытой экономики.

В-третьих, взаимосвязь показателей системы платежного баланса являлась предметом для исследования многих экономистов в разное время. Так, впервые проблемами воздействия сальдо платежного баланса на экономику страны занимались представители школы меркантилистов, которые утверждали, что единственное, к чему надо стремиться это положительное сальдо торгового баланса, величина которого является мерой национального благосостояния. Дальнейшее развитие экономической науки привело к включению в анализ платежного баланса таких переменных, как уровень цен и процентных ставок, объем денежной массы, валютный курс и т.д.

В итоге, было показано, что в долгосрочной перспективе сальдо платежного баланса стремится к нулю, т.е. был открыт так называемый самовыравнивающий механизм платежного баланса, который лежит в основе всех исследований платежного баланса до сегодняшнего дня.

- Структура платежного баланса

- Платежный баланс РФ

- Литература

- 2. ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЁТОВ

- Вексель - это долговая расписка.