В банковском мире действует схема.

Если контроль отсутствует, работать с электронными деньгами может любой желающий. Добиваться одобрения "центра" необязательно и потому можно вводить мыслимые и немыслимые услуги на которые только есть спрос. Ценой за это становится отсутствие каких бы то ни было гарантий.

Если вас кинул "свободный Джо", то обращаться можно только в прокуратуру, но добиваться возврата наличности от других участников рынка бессмысленно (хотя в условиях свободного рынка обязательно появятся лица, предлагающие услуги подобного рода, так что ситуация не полностью безнадежна).

В банковском мире действует первая схема. Центробанк зорко следит за всеми коммерческими банками, немедленно устраивая суровые разборки в случае малейших подозрений, и если банк, в который вы положили свои кровные, вдруг раствориться без суда и следствия, все долги будут переброшена Центробанк. Клево, да?

По крайней мере мы не останемся в одних трусах, но… и спектр предоставляемых услуг остается на уровне слабого левой руки, ведь он контролируется Центробанком.

Электронные платежные системы могут использовать либо первую, либо вторую схему, либо их комбинацию. Тогда на рынке будут присутствовать как "доверенные" конторы, так и "серые" участники, которым каждый доверяет на свой страх и риск. Немного заморочено, да?

Но в жизни все еще сложнее и научиться пользоваться электронными платежами без ущерба для себя намного сложнее, чем приручить форточки.

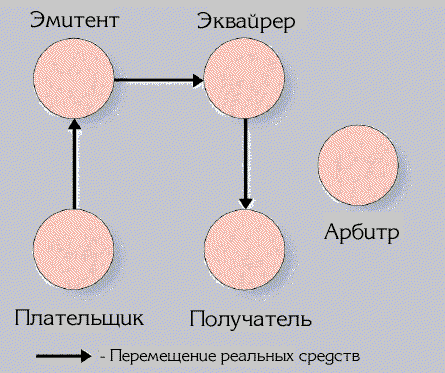

В любой платежной системе обязательно должен присутствовать Арбитр (Arbiter) независимое лицо, решающие спорные вопросы и питающийся за счет комиссионных сборов. Если арбитра нет или его "независимость" декларирована лишь условно, от такой платежной системы лучше держаться подальше.

Рисунок 5 участники типичной платежной системы

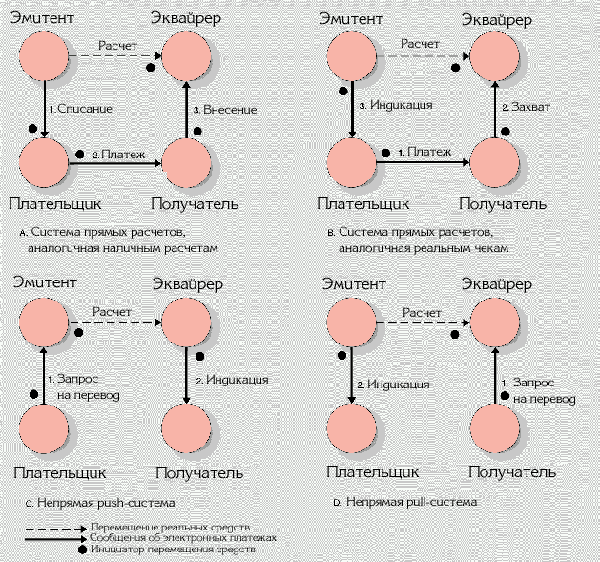

Платежи могут быть как прямыми, так и нет. Прямой платеж подразумевает непосредственную связь плательщика с эмитентом и получателем, а получателя с плательщиком и эквайром. Плательщик передает получателю несколько тугриков, эмитент списывает эту сумму с его счета, а эквайер начисляет ее на счет получателя (см.

6). Классический пример прямого платежа чек.

Существуют и непрямые системы, в которых плательщик связывается только с эмитентом, а получатель только с эквайром. Именно по такой схеме работает телеграфный перевод. Она не требует, чтобы обе стороны в момент оплаты находились в он-лайне и к тому же намного сильнее защищена.

Рисунок 6 прямые и непрямые платежи

Большинство электронных платежных систем используют гибридную модель, наследующую сильные стороны обоих схем и практически полностью ликвидирующую их недостатки. Самый больной вопрос безопасность. Электронная наличность может хранится как на центральном сервере владельцы платежной системы, предоставляя пользователям уникальный пароль (что-то вроде комбинации цифр от сейфа или связки ключей), так и непосредственно у самих участников платежа, например, на smart-картах или в хитроумно зашифрованных файлов.

С точки зрения безопасности первый способ намного более предпочтительнее.

Это максимально затрудняет генерацию фальшивых денег и в случае обнаружения кражи, пароль на "сейфе" может быть быстро изменен, а вот вернуть назад smart-карту уже невозможно.

Тем нее менее, электронные деньги чрезвычайно уязвимы. Начнем с клиентского компьютера. Если хакер сумеет внедрить на него собственную программу, он запросто выгребет весь электронный кошелек под чистую.

Так же можно попытаться перехватить канал связи между плательщиком и получателем/эмитентом (например, запустить sniffer или взять под контроль один из промежуточных серверов), впрочем, скорее всего это ничего не даст, т. к. протокол обмена изначально разрабатывается устойчивым к перехвату (во всяком случае теоретически). А вот внедрение подложного эмитента может дать положительный результат! Это можно осуществить, например, путем "подмятия" DNS сервера с последующим перенаправлением клиента на хакерский узел. Во многих платежных системах предусмотрена авторизация клиента сервером, но отсутствует авторизация сервера клиентом.

То есть грубо говоря, игра идет в одни ворота.

Чтобы подключиться к серверу, клиент должен знать некоторую уникальную информацию (грубо говоря пароль), а сервер ему ничего не должен и отличить "левый" сервер от "правого" в этом случае невозможно.

Наконец, можно взломать самого эмитента/эквайера. Это не так сложно, как может показаться на первый взгляд, особенно если в системе присутствует множество независимых игроков, чьи сервера разрабатываются на коленках. Представьте, что произойдут, если банкометы будут ставить не только банки, а все желающие, причем не просто банкометы, а банкометы собранные и спроектированные по своему усмотрению.

Даже если создатель "банкомета" честный инженер и никаких закладок там нет в нем могут оказаться дыры.

Наконец, не стоит списывать со счета уже упомянутое мошенничество и простое попрошайничество. Не дайте обмануть себя в другом месте, покупайте только у нас! Подайте на пропитание бедному голодному студенту, которому срочно требуется операция по смене пола! И т. д., и т. п…

как устроена WebMoney

Количество существующих электронных платежных систем воистину огромно и полный список занимает целую простыню: Common Electronic Purse Specification (CEPS), European Electronic Purse (EEP), Mondex, Proton, Visa Cash, WorldPay, Globe ID Payment System, Millicent, NetBill, Mandate II, eCheck, BidPay, BillPoint, Q-Pass, i-Escrow, CyberCash, EDI Messages, Opening Buying on the Internet (OBI), Internet Open Trading Protocol, Java EC Framework и т. д. В России наибольшей популярностью пользуется WebMoney Transfer (далее для кратности просто WebMoney), созданная Московской компаний "Вычислительные Силы", корни которой уходят далеко за рубеж и теряются в штате Дэлавер. Это довольно древняя система, созданная еще в 1998 году как раз во времена пресловутого кризиса и за минувшее время охватившая не только СНГ, но и более отдаленные страны. Она поддерживает рублевые, долларовые, евро и гривновые кошельки, из которых наибольшей популярностью естественно пользуется долларовый.

Строго говоря, неправильно называть WebMoney "электронной платежной системой". Это система учета имущественных прав. Учет ведется в виртуальных единицах (условно приравниваемых к рублю, доллару, евро и гривне соотвественно), которые находятся на счетах пользователей.

Сама система обеспечивает только передачу единиц от одного пользователя к другому, а специальные финансовые институты (называемые гарантами) обязуются выкупить (погасить) электронные единицы в момент требования. Поскольку, юридический статус WebMoney до сих пор не определен, все гарантии сводятся к "честному слову" и "мамой клянусь, да?" Короче говоря, WebMoney функционирует лишь за счет доверия к ней.

Центром системы является оператор (контора "Вычислительные силы"), который всего лишь предоставляет технические инструменты для учета (сервера и клиентское программное обеспечение), а ввод/вывод электронных денег из системы осуществляют ее партнеры гаранты, за которых она несет моральную ответственность и не выбирает кого попало. Короче говоря, оператор контролирует финансовые операции внутри системы (переводы с одного кошелька на другой), а гаранты обеспечивают перевод электронной наличности в ту или иную валюту и наоборот.

Рисунок 7 эти карты удобное средство пополнения ваших электронных кошельков, но к сожалению их продают далеко не везде

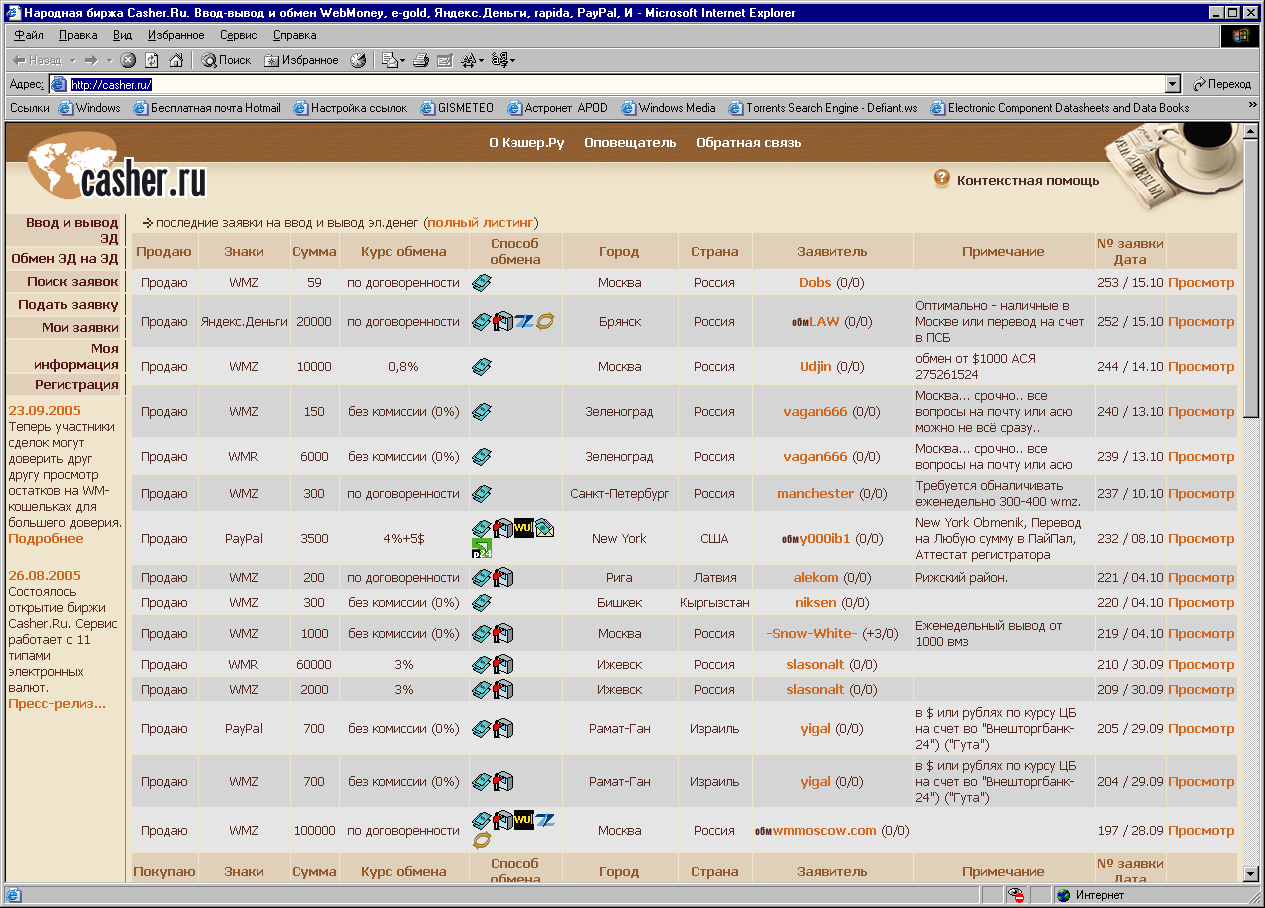

Помимо гарантов в системе существует множество независимых игроков, например, обменных пунктов или просто "обменников". Зачем они нужны? А затем, что планка минимальной суммы, которую можно перевести через гаранта на свой кошелек с некоторых пор поднялась до… $10.000 (к рублевым кошелькам это, впрочем, не относится, подробности на http://owebmoney.ru/bank-to-wmz.shtml).

Для большинства пользователей системы это, естественно, неприемлемо.

Но ведь как-то вводить денежку надо? Вот гаранты и обзаводятся независимыми дилерами. С другой стороны, если вы получаете зарплату в WebMoney, которые вам нужны как секретарше дебаггер, разумно найти кента, не вылезающего из Инетнет-магазинов и махнуть WebMoney на доллары или рубли по своему собственному курсу.

Учитывая, что обменники есть не везде, вполне может случиться так, что кенту будет выгоднее переплатить за электронные деньги на месте, чем ехать черт знает куда.

Таким образом, вы не только переведете электронную наличность в твердые рубли, но еще и наживетесь на этом!

Рисунок 8 электронная биржа, обратите внимание, что в большинстве случаев обменный курс идет "по договоренности"

Вывод денег из системы (то есть перевод электронных единиц в доллары или рубли) так же очень заморочен и требует больших телодвижений. "Официальный" сервис в лице https://wire.exchanger.ru/ предлагает выставить заявку, в которой указывает свою контактную информацию и условия обмена, оплачивает страховой взнос (2% от суммы) и ждет пока им кто-то не заинтересуется. Встречная сторона так же оплачивает страховой взнос и в течении 2х дней осуществляет банковский перевод на счет получателя указанную сумму в затребованной валюте. После подтверждения успешности перевода через сайт exchanger'а, электронный кошелек отправителя "автоматически" пополняется нужным количеством единиц (с вычетом комиссии в 0.8%), в противном случае устраиваются серьезные разборки с привлечением администратора, который выступает "независимым" арбитром.

Забавно.

Не проще ли воспользоваться кредиткой? Воткнул в ближайший банкомет и получил свои зеленые. А тут… выставляй заявку, топай в банк…

- Другой источник честной наживы

- 11. Электронные системы расчетов- розничные банковские услуги

- Пластиковые карты, как одна из основ системы электронных расчетов

- Коммуникационные центры

- Удаленное банковское обслуживание