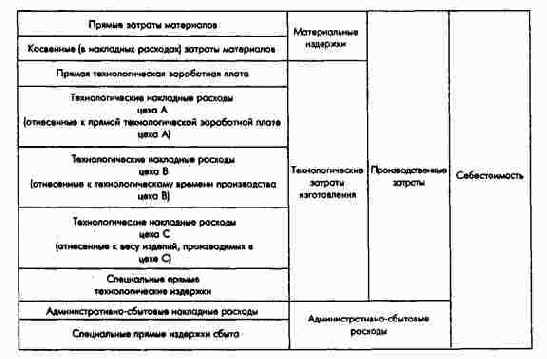

Схема постатейной калькуляции

Относительно постатейной калькуляции на базе заработной платы следует заметить, что между накладными расходами изготовления и производственной заработной платой нет прямой зависимости. Более того, в капиталоемких производствах основная производственна заработная плата составляет сравнительно незначительную долю затрат изготовления. Поэтому в отдельных случаях ставки распределения накладных расходов могут достигать многих сотен или даже тысяч процентов. Причем незначительные изменения прямых затрат на оплату труда ведут к уже значительным изменениям накладных расходов изготовления. Постатейная калькуляция на базе заработной платы целесообразна лишь в очень трудоемких производствах.

Административные и сбытовые накладные расходы и производственные затраты в очень редких случаях пропорциональны, поэтому основывающиеся на этой пропорциональности ставки распределения в постатейной калькуляции, как правило, очень неточны и произвольны.