Сальдо платежей для определения ценности акционерного капитала и остаточной (чистой) ценности капитала предприятия после реализации стратегии

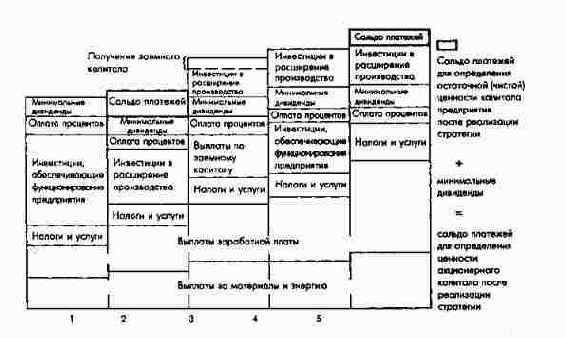

Примеры на рис. 62ж, 62з поясняют расчеты, связанные с определением рассмотренных выше показателей ценности собственного (акционерного) капитала и остаточной чистой ценности капитала предприятия двумя способами. Косвенным: путем вычитания показателя ценности заемного капитала и согласованных в договорном порядке претензий инвесторов и персонала на собственный капитал из показателя ценности совокупного капитала и прямым: путем учета выплат, связанных с кредиторами и инвесторами, в доходах будущих периодов. В последнем случае необходимо помнить, что эти платежи дисконтируются соответственно по своей специальной ставке процента. В примере на рис. 62з дополнительно с четвертого по шестой периоды предусмотрено привлечение кредита, что приводит к изменению средневзвешенной расчетной ставки процента в этих периодах и тем самым к изменению ценности капитала. В каждом периоде средневзвешенная расчетная ставка процента должна рассчитываться с учетом структуры капитала и процентов на собственный и заемный капитал.