Инструменты оценки стратегических альтернатив

Главным целевым монетарным критерием для оценки стратегических альтернатив является ценность капитала, дополнительным критерием желаемые конкурентные преимущества предприятия. При оценке альтернатив также часто учитывают и другие стоимостные и нестоимостные показатели эффекта.

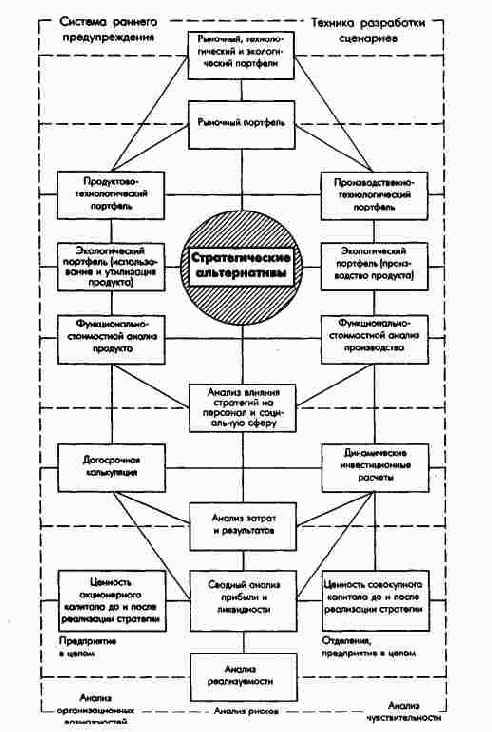

Базу для оценки стратегических альтернатив образуют методы анализа и прогнозирования, прежде всего методы раннего предупреждения и разработки сценариев, при помощи которых приобретается необходимая аналитическая и прогнозная информация. Одним из основных инструментов анализа и планирования полей бизнеса является портфельный анализ, позволяющий позиционировать их с точки зрения привлекательности рынка и конкурентоспособности. Наряду с интегрированными рыночными, технологическими и экологическими портфелями необходимо разрабатывать детализированные портфели. Кроме того, следует проводить стоимостной анализ отдельных продуктов, процессов и ресурсов, позволяющий улучшать параметры объектов анализа. Затем необходим анализ влияния стратегий на достижение внутренних и внешних кадровых и социальных целей предприятия. Стоимостные эффекты отдельных стратегических альтернатив определяются в рамках динамических инвестиционных расчетов, а по отдельным продуктам дополнительно в рамках долгосрочного калькулирования. При этом оба расчета должны быть взаимосвязаны. При многокритериальной оценке стратегических альтернатив при наличии ограничений используют методы анализа "полезности затрат", матрицы принятия решений, а также компьютерное моделирование на базе аналитических и имитационных моделей предприятия. В любом случае для ориентированной на результат и ликвидность оценки стратегических альтернатив необходима система обобщающих показателей финансового и экономического планирования, что обеспечивает возможность многовариантных расчетов показателей результата и ликвидности, оценки необходимых и возможных изменений внешнего финансирования и ценности капитала до и после реализации стратегической альтернативы.

Для стоимостной оценки стратегических альтернатив необходимо рассчитывать ценность капитала предприятия в целом до и после осуществления стратегического проекта.

С точки зрения философии, политики и видения предприятия необходимо проводить анализ реализуемости ("формы"), т.е. внутренней способности предприятия реализовывать стратегические альтернативы, результаты которого могут вызвать необходимость изменения стратегии. Кроме того, в рамках подготовки решений особое значение имеют анализ чувствительности и анализ организационных возможностей (сетевой анализ).

Представленные инструменты оценки стратегических альтернатив используются как на уровне предприятия в целом, так и на уровне отдельных полей бизнеса, причем для предприятия в целом главными инструментами оценки альтернатив являются общефирменный (корпоративный) бизнес-портфель и сводные показатели результата, финансирования и ценности капитала.

Исходя из продуктовой программы при заданном потенциале все возможные альтернативные стратегии роста оценивают по отдельности или в комбинации одна с другой в пределах установленного планового горизонта. Это предполагает сведение на уровне предприятия в целом всех рассматриваемых альтернатив или их комбинаций по отдельным полям бизнеса и по всем периодам, а также соответствующих инвестиций в объекты инфраструктуры и функциональные сферы деятельности предприятия.

В завершение в рамках стратегического планирования полей бизнеса и инфраструктуры необходимо оценить с учетом дополнительных целевых критериев максимизирующие ценность капитала варианты развития предприятия.

После оценки при помощи рассмотренных выше инструментов стратегических альтернатив необходимо установить, какой стратегии конкуренции нужно придерживаться по отдельным полям бизнеса: стратегии лидерства в качестве или стратегии лидерства в издержках.

Для этого необходимо идентифицировать поля бизнеса как: ключевые или специальные поля бизнеса; расширяемые, защищаемые или бесперспективные поля бизнеса.

С экономической точки зрения для оценки альтернатив интерес представляют прежде всего те показатели ПиК, которые могут быть рассчитаны на основе имеющейся прогнозной информации. Анализ и оценка альтернативных вариантов продуктовой программы и потенциала, ориентированные на результат, ликвидность и возможности финансирования, проводятся для следующих случаев:

- оценки отдельных инвестиционных объектов;

- оценки инвестиционных программ и определения объема и структуры внешнего финансирования;

- оценки инвестиционных объектов и программ в рамках сводного общефирменного планирования.

Прежде всего необходимо рассмотреть классические методы инвестиционных расчетов: статические и динамические расчетные модели оценки эффективности отдельных инвестиций, при помощи которых можно изучить их влияние на целевые показатели прибыли, издержек, рентабельности или денежных потоков.