2.2.2. Ликвидность

Под ликвидностью понимают платежеспособность предприятия в каждый рассматриваемый момент, т.е. состояние его текущих средств. Ликвидность выражается следующей основной формулой:

Остаток текущих средств на начало периода + поступления (за период) - выплаты (за период) =остаток текущих средств на конец периода.

Ликвидность может быть представлена фактическим значением, ожидаемым (прогнозным) значением и плановым или нормативным значением.

Резервом ликвидности в узком смысле называют установленную по желанию в целях безопасности существования предприятия минимальную величину ликвидности (минимальна наличная сумма платежных средств). В широком смысле под резервом ликвидности часто понимают и сумму легкореализуемых в краткосрочном периоде активов (например, ценных бумаг и некоторых векселей) и даже неиспользованные кредитные линии.

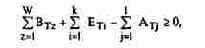

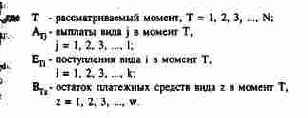

Строго говоря, предприятие только тогда платежеспособно, когда сумма производимых в каждый момент выплат не превышает сумму приходящихся на этот же момент поступлений и остатка переходящих платежных средств.

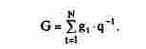

Из практических соображений платежеспособность рассматривается не в каждый данный момент, а за определенный период (квазимомент платежей), например за день, декаду, квартал. Для этого сопоставляют остаток платежных средств на начало периода с суммой поступлений и выплат за период:

Платежеспособность является важнейшим условием существования предприятия. Поэтому она задается в качестве обязательной дополнительной цели предприятия. Так, правление в соответствии с законом об акционерных обществах обязано в случае неплатежеспособности предприятия или его сверхзадолженности заявить об открытии процедуры банкротства.

Ликвидность, определяемая путем сопоставления фактических потоков поступлений и выплат с учетом переходящего остатка платежных средств, как это представлено выше, называется фактической, или актуальной, ликвидностью и является предметом финансового планирования. Кроме того, на практике для оценки финансовых рисков используют показатели так называемой структурной ликвидности (показатели вертикальной и горизонтальной структуры баланса).