Непрерывно происходящие кругообороты каӯпитала образуют его оборот. Чтобы капитал смог полностью совершить оборот, требуется определенный период - время оборота. Оно отсчитывается от начала движения авансированного капитала до момента его полного возвращения в той же денежной форме, но возросшей на величину прибыли.

Капиталы разных предприятий имеют неодинаковое время оборота, что зависит от конкретных условий производства и обращения. Например, в судостроении капитал в производиӯтельной форме находится довольно длительное время, а на тексӯтильных фабриках - гораздо меньший период.

Бизнесмену небезразлична продолжительность времени обоӯрота: чем быстрее все пущенные им в дело деньги возвратятся с прибылью, тем с больше скоростью будет возрастать его собӯственность. Отсюда вытекает заинтересованность предпринимаӯтеля в конкретном подсчете времени оборота и выяснении путей его ускорения.

Чтобы сравнить быстроту оборота капитала разных предприяӯтий, применяется общая единица измерения. Такой естественной мерой является год. Вот как подсчитывается число оборотов каӯпитала за год. Если число оборотов обозначим через Чо, единицу изменения (год) - через О и время оборота данного капитала - через о, то Чо = О/о. Иначе говоря, время оборота равно году, деленному на время оборота индивидуального капитала. Допусӯтим, капитал предприятия совершает оборот за 3 месяца, тогда за год он обернется 4 раза (Чо = 12 месяцев/3 месяца).

Чтобы быстрее получить прибыль, бизнесмен использует осӯновные пути ускорения оборота капитальной стоимости:

а) сокращает время оборота и б) улучшает состав производиӯтельного капитала. Рассмотрим их.

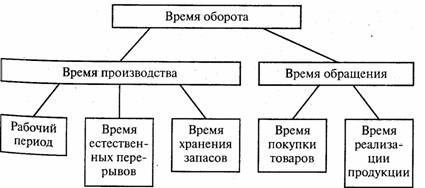

Время оборота авансированной стоимости состоит из времени производства и времени обращения (рис. 9.1).

Рис. 9. Структура времени оборота