В табл. 1 представлены оптимальные значения параметров для периода тестирования, более подробно обсужденного во врезке «Как правильно тестировать торговые системы». Значение Nhi получилось равным 8 барам, Nlo — 4, f — 1 пункту.

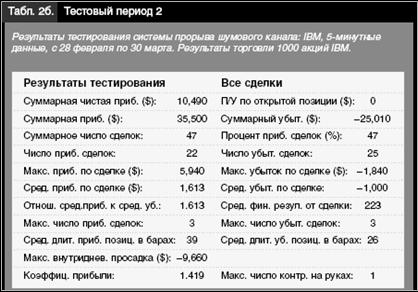

В табл. 2а и 2б представлены результаты тестирования с использованием данных параметров.

В табл. 3 приведены результаты работы стратегии на двух участках «данных не из образца» с 26 марта по 6 апреля. Они дают представление о том, какие результаты были бы получены в реальном времени (без учета комиссионных и проскальзывания) при использовании параметров, определенных в результате тестирования. Для сравнения: при использовании тех же Nhi и Nlo без фильтра был получен убыток, равный $1150.

В табл. 4 представлена информация по каждой сделке за период с 26 марта по 6 апреля. Это сделки на «данных не из образца», совершенные с использованием оптимизированных параметров, полученных при тестировании на участках данных с 21 февраля по 23 марта и с 28 февраля по 30 марта.