Тогда: Кi = W1R1 + W2K2 + WnKn = WiKi, (20)

где - Кi ожидаемая ставка доходности индивидуальной акции (инвестиции), W1- вес данного вида акций в портфеле.

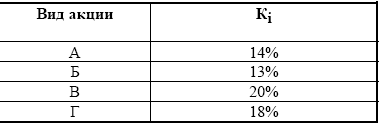

Допустим, у нас есть портфель со следующими акциями:

Сумма портфеля составляет 100000 денежных единиц, акций каждого вида приобретено на 25000 денежных единиц. Соответственно, Kn = 0,25 х (14%) + 0,25 х (13%) + 0,25 х (18%) = 16,25.

Безусловно, реализованная ставка доходности портфеля может отличаться от ожидаемой ставки дохода.